| Question | Answer |

| Bestandteile Rechnungswesen | Buchführung Kosten- und Leistungsrechnung Statistik Planung |

| Buchführung Definition | Die Buchführung erfasst Höhe und Veränderungen der Vermögens- und Kapitalteile des Unternehmens sowie alle Arten von Aufwendungen (Werteverbrauch) und Erträgen (Wertezuwachs) für eine bestimmte Rechnungsperiode: Geschäftsjahr, Quartal, Monat. Sie ist also eine Zeitrechnung |

| Buchführung Ziele | Buchführung dient der Dokumentation aller Geschäftsfälle, die zu einer Veränderung des Vermögens und des Eigen- und Fremdkapitals des Unternehmens führen. Sie erfasst primär alle Zahlen, die im Unternehmen aufgrund von Belegen anfallen, und zeichnet sie zeitlich und sachlich geordnet entsprechend auf. Die Buchführung ist damit der wichtigste Zweig, der das Zahlenmaterial für die drei übrigen Bereiche des Rechnungswesens liefert |

| Buchführung Jahresabschluss | Im gesetzlich vorgeschriebenen Jahresabschluss (Bilanz und Gewinn- und Verlustrechnung) hat die Buchführung Rechenschaft abzulegen über Höhe und Zusammensetzung des Vermögens und des Kapitals sowie den Erfolg (Gewinn oder Verlust) des Unternehmens im Geschäftsjahr |

| Buchführung Aufgaben | • stellt den Stand des Vermögens und der Schulden fest, • zeichnet die Veränderungen der Vermögens- und Schuldenwerte auf, • ermittelt den Erfolg (Gewinn oder Verlust), indem die Aufwendungen den Erträgen gegenübergestellt werden, • liefert Zahlen für die Preisberechnung (Kalkulation der Erzeugnisse), • stellt Zahlen für die innerbetriebliche Kontrolle zur Verfügung, • Grundlage für die Berechnung der Steuern, • Beweismittel bei Rechtsstreitigkeiten, z.B. mit Kunden, Lieferanten und Behörden. |

| Aktivseite der Bilanz | Wo is das Kapital angelegt? Investierungen |

| Passivseite der Bilanz | Woher stammt das Kapital? Finanzierungen |

| Kosten- und Leistungsrechnung | Ist betriebsbezogen, befasst sich lediglich mit den wirtschaftlichen Daten des Betriebes als Stätte des Leistungsprozesses. • Beschaffung von Werkstoffen, Betriebsmitteln, … • Produktion und • Absatz der Erzeugnisse. |

| Kosten- und Leistungsrechnung Definition | Die Kosten- und Leistungsrechnung erfasst nur den Teil des Werteverbrauchs (= Kosten) und des Wertezuwachses (= Leistungen), der durch die Erfüllung der eigentlichen betrieblichen Tätigkeit verursacht wird, und ermittelt daraus das Betriebsergebnis (Betriebsgewinn oder Betriebsverlust) |

| Überwachung der Wirtschaftlichkeit | Die Überwachung der Wirtschaftlichkeit des Leistungsprozesses ist die wichtigste Aufgabe der Kostenund Leistungsrechnung. Auf der Grundlage der ermittelten Selbstkosten ist erst eine Kalkulation des Angebotspreises für das einzelne Erzeugnis (Stückrechnung) möglich. |

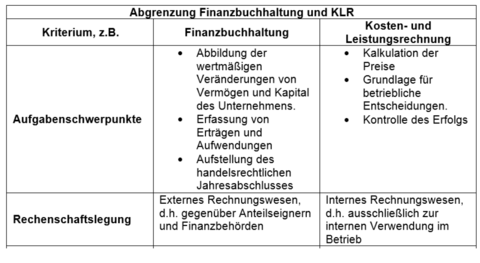

| Abgrenzung Kosten- und Leistungsrechnung und Finanzbuchhaltung (Aufgaben, Rechnenschaftslegung) | |

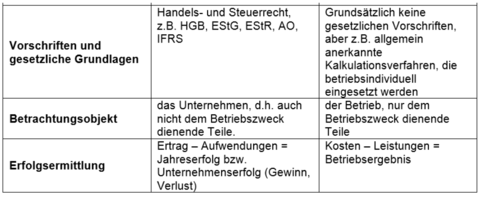

| Abgrenzung Kosten- und Leistungsrechnung und Finanzbuchhaltung (Vorschriften, Betrachtungsobjekt, Erfolgsermittlung) | |

| Statistik | Die betriebswirtschaftliche Statistik befasst sich mit der Aufbereitung und Auswertung der Zahlen der Buchführung und der Kosten- und Leistungsrechnung mit dem Ziel der Überwachung des Betriebsgeschehens und der Gewinnung von Unterlagen für die unternehmerische Planung und Disposition. Beschaffungs-, Lager-, Umsatz-, Personal-, Kosten-, Bilanz- und Erfolgsstatistiken werden übersichtlich in tabellarischer und grafischer Form dargestellt. |

| Zeitvergleich und Betriebvergleich | Durch Vergleich der statistisch aufbereiteten Daten mit früheren Zeitabschnitten (Zeitvergleich) oder mit Unternehmen der gleichen Branche (Betriebsvergleich) ergeben sich für die Unternehmensleitung wichtige Erkenntnisse. |

| Planungsrechnung | Die Planungsrechnung basiert auf den Zahlen der Buchführung, Kostenund Leistungsrechnung und der Statistik. Ihre Aufgabe ist es, die zukünftige betriebliche Entwicklung in Form von Voranschlägen zu berechnen. |

| Teilpläne | Teilpläne werden im Rahmen der Planungsrechnung nach entsprechenden Funktionen erstellt: Investitionsplan, Beschaffungsplan, Absatz- und Finanzplan. Ein Vergleich der in den Plänen vorgegebenen Zahlen (Sollzahlen) mit den tatsächlichen Ergebnissen (Istzahlen) vermittelt aussagefähige Erkenntnisse über Abweichungen und deren Ursachen. Damit wird die Planungsrechnung zu einem echten Führungsund Kontrollinstrument. |

| Buchführungspflicht | allgemeine Pflicht für Kaufleute zur laufenden Herstellung und dem Vorhalten einer systematischen Dokumentation der Entstehung und Abwicklung der Geschäftsvorfälle, um ihnen und Dritten (Publizität) einen Überblick über die Lage des Unternehmens zu vermitteln |

| Buchführungspflicht Freiberufler | Freiberufler (z. B. Rechtsanwälte, Steuerberater oder Ärzte) sind generell nicht buchführungspflichtig. |

| Buchführungspflicht Kleingewerbe | Kleingewerbetreibende unterliegen nicht den Buchführungspflichten des Dritten Buches im HGB |

| Zusätzliche Pflichten in Spezialgesetzen | § 91 AktG: Pflicht zur Führung der Handelsbücher, § 41 GmbHG: Pflicht zur Buchführung und Bilanzaufstellung, § 33 GenG: Pflicht zur Buchführung, § 5 PublG: Pflicht zur Aufstellung von Jahresabschluss und Lagebericht, § 155 InsO: Buchführungspflicht des Insolvenzverwalters |

| Buchführungspflicht (ausführlich) | Jeder Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen. Die Buchführung muß so beschaffen sein, daß sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen. |

| Handelsbriefe | Der Kaufmann ist verpflichtet, eine mit der Urschrift übereinstimmende Wiedergabe der abgesandten Handelsbriefe (Kopie, Abdruck, Abschrift oder sonstige Wiedergabe des Wortlauts auf einem Schrift-, Bild- oder anderen Datenträger) zurückzubehalten. |

| Bücher führen | Nach § 238 Abs. 1 HGB ist jeder Kaufmann verpflichtet Bücher zu führen. Mit Hilfe der Kaufmannseigenschaft erfolgt die Abgrenzung zwischen Kaufleuten und Privatleuten. |

| Handelsrechtliches Gewerbe | • selbständige Tätigkeit, • entgeltliche Tätigkeit (Absicht der Gewinnerzielung, keine private Liebhaberei), • auf eine Vielzahl von Geschäften gerichtet (planmäßig und auf Dauer ausgerichtet), • nach außen in Erscheinung tretende Tätigkeit, • auf wirtschaftlichem Gebiet (kein freier Beruf) tätig. |

| Befreiung von der Pflicht zur Buchführung | Einzelkaufleute, die an den Abschlussstichtagen von zwei aufeinander folgenden Geschäftsjahren nicht mehr als 500000 Euro Umsatzerlöse und 50000 Euro Jahresüberschuss aufweisen, Im Fall der Neugründung treten die Rechtsfolgen schon ein, wenn die Werte des Satzes 1 am ersten Abschlussstichtag nach der Neugründung nicht überschritten werden. |

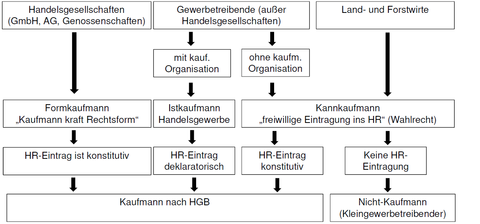

| Kaufmannseigenschaften nach HGB (Übersicht) | |

| Buchführungsplficht nach Steuerrecht | • § 4 Abs. 1 EStG: Gewinnermittlung durch Betriebsvermögensvergleich, • § 5 Abs. 1 Satz 1 EStG: Maßgeblichkeit der Handelsbilanz für die Steuerbilanz, • § 6 EStG: Bewertung, • § 7 bis 7k EStG: Steuerlich zulässige Abschreibungen, • § 8 Abs. 1 KStG: Verweise auf Vorschriften des EStG, • § 7 Abs. 1 GewStG: Verweise auf Vorschriften des EStG, • § 22 UStG: Aufzeichnungspflichten zur Umsatzsteuer, • § 41 Abs. 1 Satz 1 EStG: Führung eines Lohnkontos je Arbeitnehmer. |

| Buchführungs- und Aufzeichnungspflicht nach anderen Gesetzen | Wer nach anderen Gesetzen als den Steuergesetzen Bücher und Aufzeichnungen zu führen hat, die für die Besteuerung von Bedeutung sind, hat die Verpflichtungen, die ihm nach den anderen Gesetzen obliegen, auch für die Besteuerung zu erfüllen. |

| Entstehen der Buchführungspflicht nach Steuerrecht | • Umsätze 500.000 Euro im Kalenderjahr oder • selbst bewirtschaftete land- und forstwirtschaftliche Flächen mit einem Wirtschaftswert (§ 46 des Bewertungsgesetzes) von mehr als 25.000 Euro oder • Gewinn aus Gewerbebetrieb von mehr als 50.000 Euro im Wirtschaftsjahr oder • Gewinn aus Land- und Forstwirtschaft von mehr als 50.000 Euro im Kalenderjahr. |

| Ordnungsgemäße Buchführung | wenn sie so beschaffen ist, dass sie einem sachverständigen Dritten (z.B. Steuerberater, Wirtschaftsprüfer, Betriebsprüfer des Finanzamtes) in angemessener Zeit einen Überblick über die Geschäftsfälle und Lage des Unternehmens vermitteln kann |

| Normen Buchführung | Die Buchführung muss allgemein anerkannten und sachgerechten Normen entsprechen und zwar den Grundsätzen ordnungsgemäßer Buchführung (GoB). |

| Regelungen ordnungsgemäßer Buchführung | Die Buchführung muss klar und übersichtlich sein. • Sachgerechte und überschaubare Organisation der Buchführung. • Übersichtliche Gliederung des Jahresabschlusses • Keine Verrechnung zwischen Vermögenswerten und Schulden sowie zwischen Aufwendungen und Erträgen • Buchungen dürfen nicht unleserlich gemacht werden |

| Ordnungsgemäße Erfassung aller Geschäftsfälle | Die Geschäftsfälle sind fortlaufend und vollständig, richtig und zeitgerecht sowie fachlich geordnet zu buchen, damit sie leicht überprüfbar sind. Kasseneinnahmen und –ausgaben sind täglich aufzuzeichnen. |

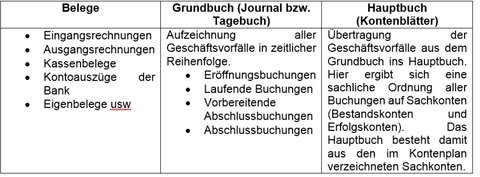

| Belege | Sämtliche Buchungen müssen anhand der Belege jederzeit nachprüfbar sein. Die Belege müssen fortlaufend nummeriert und geordnet aufbewahrt werden. |

| Ordnungsmäßige Aufbewahrung der Buchführungsunterlagen (10 Jahre) | Alle Buchungsbelege, Buchungsprogramme, Konten, Bücher, Inventare, Eröffnungsbilanzen sowie Jahresabschlüsse einschließlich Anhang und Lagebericht sind zehn Jahre geordnet aufzubewahren |

| Ordnungsmäßige Aufbewahrung der Buchführungsunterlagen (Bild und Datenträger) | Mit Ausnahme der Eröffnungsbilanz und des Jahresabschlusses können alle Buchführungsunterlagen auf einem Bildträger (Mikrofilm) oder auf einem anderen Datenträger (CD-ROM, DVD u.a.) aufbewahrt werden |

| DV-gestützte Buchungssysteme | Grundsatz ordnungsmäßiger DV-gestützter Buchführungssysteme: Die gespeicherten Daten müssen jederzeit durch Bildschirm oder Ausdruck lesbar zu machen sei |

| Verstöße gegen GoB | Verstöße gegen die GoB sowie die handels- und steuerrechtlichen Vorschriften können eine Schätzung der Besteuerungsgrundlagen (Umsatz, Gewinn) zur Folge haben. Mit Freiheitsstrafe oder mit Geldstrafe wird bestraft, wer Jahresabschlüsse unrichtig wiedergibt oder verschleiert. Im Insolvenzverfahren können Verstöße gegen die GoB Strafverfolgung (Freiheitsstrafe) nach sich ziehen. |

| Angaben in der Eingangsrechnung ab 150 € | • Vollständiger Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers • Steuernummer oder Umsatzsteueridentifikationsnummer • Ausstellungsdatum der Rechnung • Fortlaufende Rechnungsnummer • Menge und handelsübliche Bezeichnung der gelieferten Gegenstände oder die Art und den Umfang der sonstigen Leistung • Zeitpunkt der Lieferung bzw. Leistung• Nach Steuersätzen und -befreiungen aufgeschlüsseltes Entgelt • Im Voraus vereinbarte Minderungen des Entgelts • Steuersatz sowie Entgelt und hierauf entfallender Steuerbetrag oder Hinweis auf Steuerbefreiung • Bei Abrechnung per Gutschrift der Begriff "Gutschrift" • Ggf. Hinweis auf Steuerschuld des Leistungsempfängers |

| Geschäftsfälle | Als Geschäftsfälle werden die Tätigkeiten im Unternehmen genannt, die • Vermögenswerte und Schulden des Unternehmens verändern • zu Geldeinnahmen oder Geldausgaben führen • Werteverzehr (Aufwand) oder Wertezuwachs (Ertrag) darstellen. |

| Grundbuch | Aufzeichnung aller Geschäftsvorfälle in zeitlicher Reihenfolge. |

| Hauptbuch | Übertragung der Geschäftsvorfälle aus dem Grundbuch ins Hauptbuch → sachliche Ordnung aller Buchungen auf Sachkonten (Bestandskonten und Erfolgskonten) |

| Bücher der Buchführung (Übersicht) | |

| Nebenbücher | • Kontokorrentbuchhaltung: Für jeden Kunden (Debitor) und Lieferanten (Kreditor) • Lagerwirtschaft • Lohn- und Gehaltsbuchhaltung • Anlagenbuchhaltung |

| Kontokorrentbuchhaltung | Für jeden Kunden und Lieferanten wird ein separates Konto geführt. Nur so können Zahlungseinund -ausgänge überprüft, die Liquidität des Unternehmens anhand offener Forderungen und Verbindlichkeiten kalkuliert und ein Mahnwesen aufgebaut werden. Es wird der Geschäftsverkehr mit den Kunden (Debitoren) und Lieferanten (Kreditoren) erfasst. |

| Lagerwirtschaft | Für jeden am Lager vorhandenen Artikel wird ein eigenes Konto eingerichtet. So können die Bestände des Unternehmens jederzeit festgestellt und die Lagerkapazitäten optimiert werden. |

| Lohn- und Gehaltsbuchhaltung | Wird bei mehr als einem Mitarbeiter notwendig, denn Abzüge und Auszahlungen müssen für jeden Beschäftigten nachvollzogen werden können. |

| Anlagenbuchhaltung | Für jedes Anlagegut wird ein gesondertes Konto angelegt. Nur so können die unterschiedlichen Anschaffungskosten, Nutzungszeiten und Abschreibungen für jeden Gegenstand des Anlagevermögens berücksichtigt werden. |

| Pflicht zur Aufstellung des Inventars | § 240 HGB sowie §§ 140, 141 AO ist der Kaufmann verpflichtet, Vermögen und Schulden seines Unternehmens festzustellen: • bei der Gründung und der Übernahme eines Unternehmens, • für den Schluss eines jeden Geschäftsjahres (in der Regel zum 31. Dezember), • bei der Auflösung oder der Veräußerung eines Unternehmens |

| Inventar | § 240 HGB das im Anschluss an eine Inventur über Vermögensgegenstände und Schulden aufgestellte Verzeichnis nach § 240 HGB |

| Inventur | mengen- und wertmäßige Bestandsaufnahme aller Vermögensteile und Schulden eines Unternehmens zu einem bestimmten Zeitpunkt. |

| Körperliche Inventur | Mengenmäßige Aufnahme aller körperlichen Vermögensgegenstände • materielles Anlagevermögen (z.B. Immobilien, Maschinen, Fahrzeuge, Betriebs- und Geschäftsausstattung), Vorräte, Wertpapiere in Eigenverwaltung sowie Bargeld • Mengen- und wertmäßige Bestandsaufnahme. • Geschieht durch Zählen, Messen und Wiegen. Eine Schätzung mit anschließender Bewertung ist ebenfalls möglich. |

| Buchinventur | Betrifft die nicht körperlichen Vermögensteile und die Schulden. • Forderungen, Verbindlichkeiten, i.d.R. Wertpapiere (in Depotverwaltung), Finanzanlagen, Patente, Lizenzen und Bankguthaben. • Nur wertmäßige Bestandsaufnahme. • Auszüge aus dem Grundbuch, Hypotheken- und Grundschuldbriefe, Depotbestätigungen, Kontoauszüge von Kreditinstituten. Forderungen und Verbindlichkeiten werden in Saldenlisten und Saldenbestätigungen erfasst |

| Zeitnahe Stichtagsinventur | Innerhalb einer Frist von zehn Tagen vor oder nach dem Bilanzstichtag. Der am Tag der Inventur ermittelte Bestand wird mengen- und wertmäßig auf den Stichtag fortgeschrieben oder zurückgerechnet. |

| Verlegte (zeitverschobene) Inventur | Innerhalb der letzten drei Monate vor dem Bilanzstichtag oder der ersten zwei Monate nach dem Bilanzstichtag. Der am Tag der Inventur ermittelte Bestand muss nur wertmäßig auf den Stichtag fortgeschrieben oder zurückgerechnet werden. |

| Permanente Inventur | Buchmäßige Erfassung der Veränderungen der Bestände aller Artikel. In jedem Geschäftsjahr muss mindestens einmal durch körperliche Bestands-aufnahmen geprüft werden, ob der Buchbestand mit den tatsächlichen Beständen übereinstimmt (Jeder Gegenstand zu einem beliebigen Zeitraum innerhalb eines Jahres). Wird bei der körperlichen Bestandsaufnahme eine Differenz festgestellt, ist der Bestand aus den Büchern zu berichtigen. |

| Wertfortschreibung bei der verlegten Inventur | Wert am Tag der Inventur + Wert der Zugänge - Wert der Abgänge = Wert am Abschlussstichtag |

| Wertrückrechnung bei der verlegten Inventur | Wert am Tag der Inventur - Wert der Zugänge + Wert der Abgänge = Wert am Abschlussstichtag |

| Anlagevermögen | Vermögensteile, die dem Unternehmen längere Zeit dienen (vgl. § 247 Abs. 2 HGB) • bildet die Grundlage der Betriebsbereitschaft des Unternehmens z.B. • Grundstücke und Bauten • Technische Anlagen und Maschinen • Andere Anlagen, z.B. Fuhrpark • Betriebs- und Geschäftsausstattung (BGA) |

| Umlaufvermögen | Vermögensposten, die sich kurzfristig in ihrer Höhe verändern, weil sie sich ständig „im Umlauf“ befinden, z.B. • Rohstoffe • Vorprodukte/Fremdbauteile als fertig bezogene Einbauteile • Hilfsstoffe als Nebenbestandteile des Erzeugnisses • Betriebsstoffe • Unfertige Erzeugnisse • Fertige Erzeugnisse, zum Verkauf fertige Erzeugnisse • Forderungen aus Lieferungen und Leistungen • Kassenbestand (Bargeld) • Bankguthaben |

| Zugangs- und Folgebewertung | § 253 HGB Vermögensgegenstände sind höchstens mit den Anschaffungs- oder Herstellungskosten, vermindert um die Abschreibungen nach den Absätzen 3 bis 5, anzusetzen. Verbindlichkeiten sind zu ihrem Erfüllungsbetrag und Rückstellungen in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrages anzusetzen. |

| Anschaffungskosten Bewertungsmaßstäbe | § 255 Abs. 1 HGB Anschaffungskosten sind die Aufwendungen, die geleistet werden, um einen Vermögensgegenstand zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen, soweit sie dem Vermögensgegenstand einzeln zugeordnet werden können. Zu den Anschaffungskosten gehören auch die Nebenkosten sowie die nachträglichen Anschaffungskosten. Anschaffungspreisminderungen sind abzusetzen. |

| Anschaffungskosten Berechnung | Anschaffungskosten (netto) + einzeln zurechenbaren Nebenkosten + nachträgliche Anschaffungsnebenkosten - Anschaffungspreisminderungen = Anschaffungskosten |

| Nicht zu Anschaffungskosten gehören | Anschaffungsgemeinkosten, Finanzierungskosten (z.B. Darlehen), Angebotsprüfung, Betriebskosten, abziehbare Vorsteuern. |

| Herstellungskosten Bewertungsmaßstäbe | § 255 Abs. 2 HGB Herstellungskosten sind die Aufwendungen, die durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Herstellung eines Vermögensgegenstands, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen. Dazu gehören die Materialkosten, die Fertigungskosten und die Sonderkosten der Fertigung sowie angemessene Teile der Materialgemeinkosten, der Fertigungsgemeinkosten und des Werteverzehrs des Anlagevermögens, soweit dieser durch die Fertigung veranlasst ist. Bei der Berechnung der Herstellungskosten dürfen angemessene Teile der Kosten der allgemeinen Verwaltung sowie angemessene Aufwendungen für soziale Einrichtungen des Betriebs, für freiwillige soziale Leistungen und für die betriebliche Altersversorgung einbezogen werden, soweit diese auf den Zeitraum der Herstellung entfallen. Forschungs- und Vertriebskosten dürfen nicht einbezogen werden. |

| Mindestherstellkosten (Wertuntergrenze) Berechnung | Fertigungsmaterial Fertigungslöhne Sondereinzelkosten der Fertigung Materialgemeinkosten Fertigungsgemeinkosten Werteverzehr des Anlagevermögens Sondergemeinkosten der Fertigung |

| Höchste Herstellungskosten (Wertobergrenze) | Kosten der allgemeinen Verwaltung Aufwendungen für soziale Einrichtungen des Betriebes Aufwendungen für freiwillige soziale Leistungen Aufwendungen für betriebliche Altersversorgung Fremdkapitalzinsen |

| Schulden | Zahlungsverpflichtungen aufgrund von Darlehensverträgen (Verbindlichkeiten gegenüber Banken) oder aufgrund von Kaufverträgen (Verbindlichkeiten aus Lieferungen und Leistungen) |

| Reinvermögen (Eigenkapital) | Das Eigenkapital oder Reinvermögen des Unternehmens ergibt sich, indem die Schulden vom Vermögen abgezogen werden. Das Reinvermögen zeigt den Wert der Vermögensteile, die mit eigenen Mitteln (Eigenkapital) und nicht mit fremden Mitteln (Schulden oder Fremdkapital) beschafft worden sind: Summe des Vermögens - Summe der Schulden = Eigenkapital |

| Gewinnbegriff im Allgemeinen | § 4 Abs. 1 EStG 1Gewinn ist der Unterschiedsbetrag zwischen dem Betriebsvermögen am Schluss des Wirtschaftsjahres und dem Betriebsvermögen am Schluss des vorangegangenen Wirtschaftsjahres, vermehrt um den Wert der Entnahmen und vermindert um den Wert der Einlagen. 2Entnahmen sind alle Wirtschaftsgüter (Barentnahmen, Waren, Erzeugnisse, Nutzungen und Leistungen), die der Steuerpflichtige dem Betrieb für sich, für seinen Haushalt oder für andere betriebsfremde Zwecke im Laufe des Wirtschaftsjahres entnommen hat. |

| Betriebsvermögensvergleich | Wer nach Handelsrecht Bücher führen muss, muss den Betriebsvermögensvergleich nach den Grundsätzen ordnungsmäßiger Buchführung vornehmen (§ 5 Abs. 1 EStG; Maßgeblichkeitsprinzip). Für alle anderen Steuerpflichtigen schreibt § 141 AO vor, welche Mindeststandards beim Betriebsvermögensvergleich zu beachten sind. |

| Privatentnahmen und Privateinlagen | Privatentnahmen und Privateinlagen sind nur bei Einzelunternehmen und Personengesellschaften möglich. |

| Allgemeiner Aufbau der Bilanz | §242 HGB Kurzfassung des Inventars in Kontenform •linkeSeite (Aktiva): Vermögensteile •rechte Seite (Passiva): Schulden bzw. Verbindlichkeiten (Fremdkapital) und das Eigenkapital •Beide Seiten der Bilanz (ital.Bilancia = Waage) weisen die gleichen Summen auf. •Aktiva werden nach der Flüssigkeit, Passiva nach der Fälligkeit geordnet. Seite |

| Die Bilanz ist aufzustellen | Die Bilanz ist aufzustellen •bei Gründung oder Übernahme eines Unternehmens •regelmäßig zum Schluss eines jeden Geschäftsjahrs •bei Veräußerung oder Auflösung des Unternehmens |

| Gliederung der Bilanz | §266 HGB §267 HGB |

| Aktivtausch | Eine Position auf der Aktivseite wird mehr und eine wird weniger |

| Passivtausch | Eine Position auf der Passivseite wird mehr, eine weniger. |

| Aktiv-Passiv-Mehrung | Auf der Aktivseite wird eine Position mehr und auf der Passivseite wird eine Position mehr. |

| Aktiv-Passiv-Minderung | Auf der Aktivseite wird eine Position weniger und auf der Passivseite wird eine Position weniger. |

| Industriekontenrahmen | •systematisches Verzeichnis der Konten für die Buchführung •Rahmenplan für die Ordnung der Buchführung •Richtlinie und Empfehlung für die Aufstellung eines Kontenplans •Die Verwendung ist nicht verbindlich vorgeschrieben. •ermöglicht einheitliche Buchungen von gleichen Geschäftsvorfällen •erlaubt zwischenbetriebliche Vergleiche |

| Aktivkonto | Anfangsbestand im Soll Erhöhung im Soll Verminderung im Haben |

| Passivkonto | Anfangsbestand im Haben Erhöhung im Haben Verminderung im Soll |

| Buchungssätze | Immer: SOLL an HABEN |

| Eröffnung Aktivkonto | Aktivkonto an EBK (Eröffnungsbilanzkonto) |

| Eröffnung Passivkonto | EBK an Passivkonto |

| Abschluss Aktivkonto | SBK an Aktivkonto |

| Abschluss Passivkonto | Passivkonto an SBK |

| Umsatzsteuer | Wird auf fast jeden getätigten Umsatz fällig, also immer wenn etwas verkauft wird. Allgemeiner Satz 19 % ermäßigter 7 % (Lebensmittel, Bücher, Hotelübernachtungen) |

| Steuerbar | Steuerbar (und damit grundsätzlich steuerpflichtig) sind alle Lieferungen (von Gegenständen) und sonstigen Leistungen (Dienstleistungen) die im Rahmen einer unternehmerischen Tätigkeit gegen Entgelt ausgeführt werden. Steuerbar sind ebenso die Entnahme von Gegenständen aus dem Unternehmen für private Zwecke und für unentgeltliche Zuwendungen. Steuerbare Umsätze sind entweder steuerpflichtig oder steuerfrei. |

| Sollbesteuerung | Sie müssen die Umsatzsteuer abführen, sobald Sie die Rechnung an den Kunden geschickt haben und nicht erst dann,wenn er sie bezahlt hat Das Unternehmen leistet gegen über dem Finanzamt also eine Vorauszahlung. Konto: Verbindlichkeiten ggü. Finanzamt |

| Ist-Besteuerung | Umsatzsteuer wird erst dann an das Finanzamt abgeführt, wenn der Kunde die Rechnung bezahlt hat. Für Unternehmen, die nicht mehr als 500.000 Euro Jahresumsatz machen. |

| Vorsteuer | Kann man sich vom Finanzamt zurückholen. Zahlt man, beim Kauf. |

| Beispiel Vorsteuer | Rohstoffe Vorsteuer an Verbindlichkeiten |

| Beispiel Umsatzsteuer | Forderungen an Umsatzsteuer an Umsatzerlöse |

| Abschluss Vorsteuerkonto | Vorsteuer wird im Umsatzsteuerkonto abgeschlossen |

| Zahllast | Umsatzsteuerkonto wird im Bankkonto abgeschlossen. z. B. Umsatzsteuer an Bank |

| Privatkonto | Auf der Passivseite Das Eigenkapital ändert sich durch Entnahmen und Einlagen. Privateinlagen und Privatentnahmen sind ausschließlich bei Personenunternehmen (Einzelunternehmen oder Personengesellschaften) und nur für deren Eigentümer (Vollhafter) möglich. Das Privatkonto ist ein Bestandskonto, ein Unterkonto des Eigenkapitalkontos. |

| Beispiel Entnahme | Privat an Bank Abschluss: Eigenkapital an Bank |

| Entnahme von Waren und Erzeugnissen | §275 HGB Privat an Entnahme von Gegenständen und Leistungen an Umsatzsteuer |

| Privateinlage | Unbebaute Grundstücke an Privat Privat an Eigenkapital |

| Gewinn und Verlustrechnung (GuV) Allgemeiner Aufbau | Soll: Auwand (Löhne, Gehälter, Mietaufwand, Abschreibungen, Bestandsminderungen) Haben: Ertrag (Umsatzerlöse, Zinsertrag, Mietertrag, Bestandmehrung) |

| Erfolgskonten | erfassen die betrieblich verursachten Eigenkapitaländerungen Konten der Buchhaltung, die Geschäftsvorfälle aufnehmen, die als Aufwendungen oder Erträge den Erfolg einer Unternehmung berühren. Zugänge im Haben Abgänge im Soll werden über das Gewinn-und Verlustkonto (Gewinn- und Verlustrechnung (GuV)) abgeschlossen haben keinen Anfangsbestand! |

| Aufwandskonten | Aufwendungen entstehen durch den Verbrauch/Nutzung von Gütern und Dienstleistungen: Löhne,Gehälter Abschreibungen Mietaufwand Zinsaufwand Steuern, die als Aufwand in die GuV eingehen, z.B. Grundsteuer Verbrauch von Rohstoffen, Hilfsstoffen und Betriebsstoffen, die bisher auf Lager lagen Zugänge im Solll Abgänge im Haben |

| Saldo der Aufwandskonten | Gewinn steht im Eigenkapitalkonto auf der Habenseite |

| Saldo Ertragskonten | Verlust steht im Eigenkapitalkonto auf der Sollseite |

| Abschluss GuV Konto | Wird im Eigenkapitalkonto abgeschlossen als Gewinn oder Verlust |

| GuV Gliederung nach HGB | § 275 Abs. 2 Gesamtkostenverfahren |

| Buchung Verkauf fertiger Erzeugnisse auf Ziel | Forderungen an Umsatzerlöse an Umsatzsteuer |

| Minderung der Umsatzerlöse/Erlösberichtigung | Zum Beispiel bei Abzug von Skonto 2 % Bank 50.146,60 Erlösberichtigung 860 Umsatzsteuer 163,40 an Forderungen 51.170 Umsatzerlöse 860 an Erlösberichtigung 860 |

| Bestandsveränderungen (Mehrbestand) | Fertige Erzeugnisse an Bestandsveränderungen Bestandsveränderungen an GuV-Konto |

| Bestandsveränderungen (Minderungen) | Bestandsveränderungen an Fertige Erzeugnisse GuV-Konto an Bestandsveränderungen |

| Abschreibung, Absetzung für Abnutzung | Als Absetzung für Abnutzungen (kurz AfA) wird die steuerrechtlich zu ermittelnde Wertminderung von Anlagevermögen bezeichnet. Handelsrechtlich spricht man von Abschreibungen. Abschreibungsursachen: Abnutzung bzw. Verschleiß technisch-wirtschaftliche Überalterung Schaden Wertverlust |

| Lineare Abschreibung | Bei der linearen Abschreibungwerden die Abschreibungsbeträge über die Nutzungsdauer gleich verteilt. Dieser Methode lässt sich am einfachsten berechnen. Hierbei wird unterstellt, dass ein Anlagegut über den Zeitraum hinweg, gleichmäßig stark beansprucht wird. |

| Geometrisch-degressive Abschreibung | Bei der degressiven Abschreibungwerden die Abschreibungsbeträge vom Restbuchwert des jeweiligen Jahres berechnet. Hierdurch entsteht ein jährlich fallender Abschreibungsbetrag. Für die Berechnung wird ein festgesetzter Abschreibungssatz verwendet. |

| Arithmetisch-degressive Abschreibung | In dieser Abschreibungsmethode fällt der Abschreibungsbetrag je Nutzungsjahr um den gleichen Betrag. Um die Berechnung durchzuführen muss eine arithmetische Reihe gebildet werden. Aus dieser Reihe lässt sich der Betrag bestimmen um den der Abschreibungsbetrag jährlich fällt. |

| Digitale Abschreibung | Bei der digitalen Abschreibung werden die Summen entsprechend ihrer Beanspruchung aufgeteilt, ähnlich einem Kredit bei dem die Zinsen immer nur auf die Restsumme fällig werden. |

| Geometrisch-progressive Abschreibung | Geometrischprogressive Abschreibung Bei diesem Abschreibungsverfahren steigen die Abschreibungsbeträge in jeden Nutzungsjahr. Dieses Verfahren wird kaum genutzt. Bei der Berechnung wird von einem konstanten AfA-Satz ausgegangen. |

| Arithmetisch-progressive Abschreibung | Bei der arithmetisch progressiven Abschreibung steigen die Abschreibungsbeträge in jeden Nutzungsjahr. Hierbei wird ein linearer Anstieg wie bei der arithmetisch degressiven Abschreibung unterstellt. |

| Leistungsabhängige Abschreibung | Die leistungsabhängige Abschreibung zeigt am besten den tatsächlichen Verschleiß einer Anlage auf. Die Berechnung erfolgte auf den Anteil der Gesamtlaufleistung der Abrechnungsperiode zur Gesamtleistung der Anlage. |

| §253 Abs.3 HGB Anschaffungskosten, Herstellungskosten | Bei Vermögensgegenständen des Anlagevermögens, deren Nutzung zeitlich begrenzt ist, sind die Anschaffungs-oder die Herstellungskosten um planmäßige Abschreibungen zu vermindern. Der Plan muss die Anschaffungs- oder Herstellungskosten auf die Geschäftsjahre verteilen, in denen der Vermögensgegenstand voraussichtlich genutzt werden kann. |

| § 7 Abs.1 EStG (1) Wirtschaftsgüter zur Erzielung von Einkünften | Bei Wirtschaftsgütern, deren Verwendung oder Nutzung durch den Steuerpflichtigen zur Erzielung von Einkünften sich erfahrungsgemäß auf einen Zeitraum von mehr als einem Jah rerstreckt, ist jeweils für ein Jahr der Teil der Anschaffungs- oder Herstellungskosten abzusetzen, der bei gleichmäßiger Verteilung dieser Kosten auf die Gesamtdauer der Verwendung oder Nutzung auf ein Jahr entfällt (Absetzung für Abnutzung in gleichen Jahresbeträgen). Die Absetzung bemisst sich hier bei nach der betriebsgewöhnlichen Nutzungsdauer des Wirtschaftsguts. |

| § 7 Abs.1 EStG (2) Bewegliche Güter des Anlagevermögens | Bei beweglichen Wirtschaftsgütern des Anlagevermögens, bei denen es wirtschaftlich begründet ist, die Absetzung für Abnutzung nach Maßgabeder Leistung des Wirtschaftsguts vorzunehmen, kann der Steuerpflichtige dieses Verfahren statt der Absetzung für Abnutzung in gleichen Jahresbeträgen anwenden, wenn er den auf das einzelne Jahr entfallenden Umfang der Leistung nachweist. |

| Abschreibungsbetrag pro Jahr und Abschreibungssatz lineare Abschreibung | Abschreibungsbetrag pro Jahr = Anschaffungsnettobetrag : Nutzungsdauer Abschreibungssatz = 100 : Nutzungsdauer |

| Lineare Abschreibung wenn Objekt erst mitten des Jahres gekauft wird | Wenn z. B. ein PKW im Juli des ersten Jahres angeschafft wurde, erfolgt die Abschreibung im ersten Jahr nur für 6 Monate |

| Geometrisch-degressive Abschreibung Abschreibungsbetrag pro Jahr | z. B. Abschreibungssatz 25 % Anschaffungswert / 100 x 25 Anschaffungswert - Abschreibungsbertrag Jahr 1 neuer Anschaffungswert / 100 x 25 neuer Anschaffungswert - neuer Abschreibungsbetrag etc. |

| Wechsel von geometrisch-degressiven Abschreibung zur linearen Abschreibung | Bei der geometrisch degressiven Abschreibung fallen die Abschreibungsbeträge, so dass am Ende der Nutzungszeit das Wirtschaftsgut nicht vollständig abgeschrieben sein wird. Aus diesem Grund empfiehlt sich ein Wechsel zur linearen Abschreibung. Hierfür ist folgende Formel vorhanden: Wechseljahr = Nutzungsdauer - 100 / Abschreibungssatz degressiv + 1 |

| Leistungsbezogene Abschreibung | Abschreibungsbetrag je Leistungseinheit = Anschaffungsbetrag / voraussichtliche Gesamtleistung z.B. 60.000 € / 200.000 km = 0,30 € pro km |

| Anschaffungskosten | Einkaufspreis + Bezugskosten |

| Buchung der Anschaffungskosten bei Kauf von Rohstoffen auf Ziel mit Bezugskosten (Bestandsorientierte Buchung) | Rohstoffe 56.000 Bezugskosten 4.000 Vorsteuer 11.400 an Verbindlichkeiten 71.400 Rohstoffe 4.000 an Bezugskosten 4.000 |

| Buchung der Anschaffungskosten bei Kauf von Rohstoffen auf Ziel mit Bezugskosten (Aufwandsorientierte Buchung) | Rohstoffaufwand 56.000 Bezugskosten 4.000 Vorsteuer 11.400 an Verbindlichkeiten 71.400 Rohstoffaufwand 4.000 an Bezugskosten 4.000 |

| Anschaffungspreisminderungen | Preisnachlässe, die der Verkäufer dem Unternehmen gewährt. § 255 Abs. 1 HGB Skonti, Rabatte, Boni |

| Anschaffungspreisminderung (Bestandsorientierte Buchung) | Rohstoffe 75.000 Vorsteuer 14.250 an Verbindlichkeiten 89.250 Rechnungsausgleich: Verbindlichkeiten 89.250 an Nachlässe 1.500 an Vorsteuer 285 an Bank 87.465 Nachlässe 1.500 an Rohstoffe 1.500 |

| Anschaffungspreisminderung (Aufwandsorientierte Buchung) | Rohstoffaufwand 60.000 Vorsteuer 11.400 an Verbindlichkeiten 71.400 Rechnungsausgleich: Verbindlichkeiten 71.400 an Nachlässe 1.200 an Vorsteuer 228 an Bank 69.972 Nachlässe 1.200 an Rohstoffaufwand 1.200 |

| Abgabenordnung –Steuern, steuerliche Nebenleistungen | § 3 Abgabenordnung (1) Steuern sind Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen und von einem öffentlich-rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft; die Erzielung von Einnahmen kann Nebenzweck sein. |

| Aktivierungspflichtige Steuern | Aktivierung von Steuern als Anschaffungsnebenkosten auf den entsprechenden Bestandskonten. Hierzu gehören: Grunderwerbsteuer beim Kauf von inländischen Grundstücken und Gebäuden, Zölle bei der Einfuhr von Erzeugnissen, Maschinen u.a. aus Nicht-EU-Staaten |

| Abzugsfähige Steuern | Abzugsfähige Steuern mindern handelsrechtlich und steuerrechtlich den Gewinn. Folgende betriebliche Steuern sind auf den entsprechenden Konten zu erfassen: Grundsteuer 7020 Kraftfahrzeugsteuer 7030 Verbrauchsteuern 7080 Sonstige betriebliche Steuern 7090 |

| Nichtabzugsfähige Steuern | Nichtabzugsfähige Steuern dürfen den zu versteuernden Gewinn nicht mindern und sind aus dem Gewinn vor Steuern zu zahlen. Steuern vom Einkommen und Ertrag Gewerbesteuer (7) Körperschaftsteuer, Solidaritätszuschlag (7) Kapitalertragsteuer (7) Privatsteuern bei Einzelunternehmen und Personengesellschaften (OHG, KG) Einkommensteuer, Solidaritätszuschlag, Kirchensteuer (3) Kapitalertragsteuer (3) Erbschaft-/Schenkungsteuer (3) Steuern vom Einkommen und Ertrag sind zur Ermittlung des steuerpflichtigen Gewinns außerhalb der Buchführung zu dem Gewinn der Handelsbilanz hinzuzurechnen, weil die unter jährig gezahlten Steuervorauszahlungen als Aufwand gebucht wurden. |

| Durchlaufende Steuern | Unternehmen sind gesetzlich verpflichtet, bestimmte Steuern von anderen Steuerpflichtigen im Auftrag des Finanzamtes einzuziehen und abzuführen. Diese Steuern stellen für die Unternehmen durchlaufende Posten dar und sind als „Sonstige Verbindlichkeiten gegenüber dem Finanzamt“ auszuweisen. Hierzu gehören: Umsatzsteuer (2, 4) Vom Arbeitnehmer einbehaltene Lohn-und Kirchensteuer sowie SolZ(4) |

| Einbehaltene Lohn-und Kirchensteuer in Höhe von 20.000,--€ werden überwiesen. | Verbindlichkeiten gegenüber Finanzbehörden 20.000 an Bank 20.000 |

| Einkommensteuer für Gesellschafter in Höhe von 22.000,--€ werden überwiesen. | Privat 22.000 an Bank 22.000 |

| Überweisung einer betrieblichen Grunderwerbsteuer in Höhe von 14.000,-- €. | Bebaute Grundstücke 14.000 an Bank 14.000 |

| Überweisung der betrieblichen Grundsteuer in Höhe von 8.000,-- €. | Grundsteuer 8.000 an Bank 8.000 |

| Überweisung von Zinsen für nicht fristgerechte Zahlung der Grundsteuer in Höhe von 100,-- €. | Zinsen 100 an Bank 100 |

| Nachzahlung von Gewerbesteuer in Höhe von 12.000,-- €. | Gewerbesteuer-Vorjahr 12.000 an Bank 12.000 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.