Description

|

|

Created by Daniel Kojan

over 5 years ago

|

|

Page 1

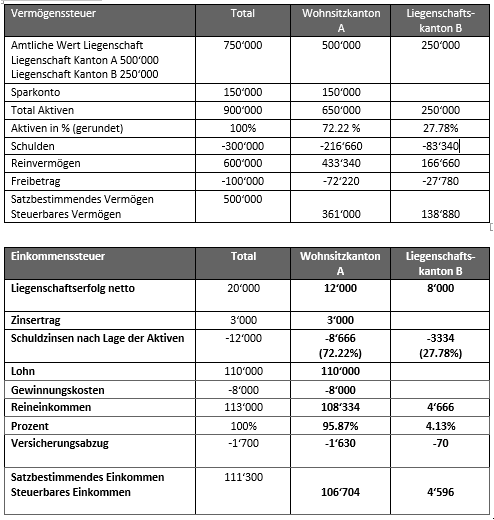

Ziel des interkantonalen und des internationalen Steuerrechts ist, eine mehrfache Besteuerung des gleichen Steuersubstrats zu vermeiden und das Steuerobjekt auf die beteiligten Steuerhoheiten aufzuteilen. Der Ort, an dem eine Person unbeschränkt steuerpflichtig ist, heisst Hauptsteuerdomizil. Dies entspricht dem Wohnsitz oder dem Aufenthaltsort. An einem Nebensteuerdomizil weist eine Person eine beschränkte Steuerpflicht auf. Grundeigentum sowie der Geschäftsort (Einzelunternehmung, Personengesellschaft) ausserhalb des Hauptsteuerdomizilkantons begründen ein Spezialsteuerdomizil. Eine Betriebsstätte und eine Familienniederlassung begründen ein sekundäres Steuerdomizil im Rahmen eines Nebensteuerdomizils. Die Zuteilungsnormen regeln, welchem Kanton das Besteuerungsrecht zusteht. Erwerbseinkommen aus unselbständiger Erwerbstätigkeit und Einkünfte aus beweglichem Vermögen werden dem Hauptsteuerdomizil, Einkünfte aus unbeweglichem Vermögen dem Liegenschaftskanton zugewiesen. Die Steuerausscheidung regelt die Verteilung der Bestandteile des Einkommens und Vermögens sowie der dazugehörigen Aufwendungen und Belastungen. Diese erfolgt in der Regel objektmässig. Die Schuldzinsen und Schulden werden proportional im Verhältnis der Aktiven, im jeweiligen Kanton verteilt.

{kind=link}

Want to create your own Notes for free with GoConqr? Learn more.