O direito tributário é o segmento do direito financeiro que define como serão cobrados dos cidadãos os tributos e outras obrigações a ele relacionadas , para gerar receita para o Estado. Tem como contraparte o direito fiscal ou orçamentário, que é o conjunto de normas jurídicas destinadas à regulamentação do financiamento das atividades do Estado. Direito tributário e direito fiscal estão ligados, por meio do direito financeiro, ao direito público.Focar a revisão em: CompetênciaRetroatividade da lei tributáriaSuspensão do Crédito TributárioDiferença entre imunidade e isenção

Art. 120 -pessoa jurídica de direito público que se constitui pelo desmembramento territorial de outra, subroga-se nos direitos desta.Art. 123 - convenções particulares não podem ser opostas à Fazenda Pública.Art. 124 - solidariedade: pessoas que tenham interesse comum na situação que constitui o fato gerador e pessoas expressamente designadas por lei.Art. 126 - a capacidade tributária independe da civil / de limitações do exercício de atividades civis, comerciais ou profissionais / de estar a pessoa jurídica regularmente constituída.Art. 127 - domicílio tributário: pessoas físicas é o local da residência / pessoas jurídicas privadas é a sede / pessoas jurídicas públicas é qualquer de suas repartições no território da entidade tributante.Art. 129 - responsabilidade dos sucessores:

Código Tributário Nacional

Art. 134 - responsabilidade de terceiros pais, tutores e curadores, administradores de bens de terceiros, invetariante, síndico e comissário, tabeliães e escrivães, os sócios Art. 139 - crédito tributário decorre da obrigação principal e tem a mesma natureza desta.Art. 142 - constituição de crédito tributário por lançamento (procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente) O lançamento pode ser: de ofício ou por declaração do contribuinte (dependente de homologação pela autoridade administrativa) prazo para tal, sem a lei fixar será de 5 anos, salvo ocorrência de dolo, fraude ou simulação.Art. 144 - o lançamento reporta-se-à data de ocorrência do fato gerador e rege-se pela lei então vigente.Art. 151 - suspensão do crédito tributário

Slide 3

Art. 156 - extinção do crédito tributário - pagamento, compensação, transação, remissão, prescrição, decadência, conversão de depósito em renda, pagamento antecipado, homologação do lançamento, consignação em pagamento, decisão administrativa irreformável, decisão judicial, dação em pagamento de bens imóveis.Art. 175 - exclusão do crédito tributário - isenção ou anistia.Isenção - decorre sempre de lei / salvo disposição em contrário, não é extensiva às contribuições de melhorias e aos impostos posteriores. *** atentar para lei estadual 8927/88, art. 4.º, que dispensa o pagamento de imposto de transmissão causa mortis do imóvel destinado ao cônjuge ou herdeiros, desde que outro não possua.Anistia só cabe em relações à penalidades.***** Imunidade - decorre de norma constitucional. Genérica é aquela prevista no art. 150 CF; específica é aquela que está prevista em dispositivos esparços da CF.

Art. 186 e ss - o crédito tributário prefere a qualquer outro, resalvados os decorrentes de legislação trabalhista / não é sujeito a concurso de credores ou habilitação em falências, concordata, inventário ou arrolamento / concurso de preferência só se verifica entre pessoas jurídicas de direito público: União, Estados e DF e, por último, os Municípios.Art. 195 e ss - fiscalização - não há sigilo fiscal e bancário para as receitas públicas / os entes podem trocar informações entre si sobre contribuintes.Art. 201 e ss - certidão de dívida ativa - é um instrumento de constituição definitiva do crédito tributário Decreto 70235 - trata do processo administrativo. Delegacia da Receita Federal - Conselho de Contribuintes - Conselho Superior de Recursos Fiscais.Lei 6830/80 - cobrança judicial da Dívida Ativa da Fazenda Pública - o processo judicial tem início com a certidão de dívida ativa - suspenderá a prescrição.

Slide 4

REAIS - para sua incidência levam em consideração a coisa e não os atributos da pessoa.

PESSOAIS - para sua incidência levam em consideração as características pessoais do contribuinte.

VINCULADO - para sua exigibilidade dependem de uma contraprestação estatal, p. ex., contribuição de melhoria.

NÃO-VINCULADO - independe de qualquer atividade ou contra-prestação estatal, p. ex., IR.

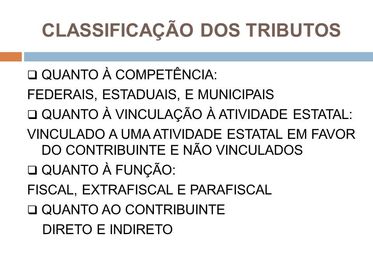

DIRETOS - incide sobre a pessoa diretamente vinculada ao fato gerador, p. ex., IR

INDIRETOS - exigìvel de pessoa não diretamente vinculada ao fato gerador, p. ex., IR quando retido na fonte.

{kind=link}