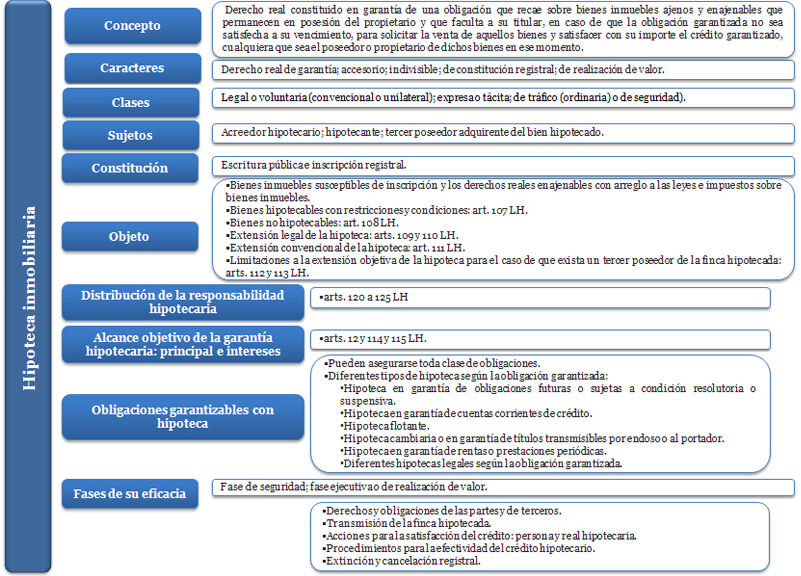

38555519

Description

Flowchart by Giovanna Minotta, updated more than 1 year ago

|

|

Created by Giovanna Minotta

over 1 year ago

|

|

Flowchart nodes

- IDEAS CLAVE

- PRESENCIAL VIRTUAL

- MAGISTRAL

{kind=link}

- NORMATIVA

{kind=link}

- CARACTERES

- Las de todo derecho real: inmediatividad, reipersecutoriedad y eficacia u oponibilidad erga omnes

- FINALIDAD Aseguramiento de la satisfacción de un determinado crédito que ostenta su titular frente a un tercero (dueño o no de los bienes dados en garantía o hipotecados).

- DERECHO ACCESORIO Su efectividad está ligada a la existencia del crédito siguiéndole en todas las vicisitudes por las que este pase.

- DERECHO DE CONSTITUCION REGISTRAL Para su nacimiento es necesario que se inscriba en el Registro de la Propiedad (arts. 1.875 CC y 145 y 159 LH). que sustituye al desplazamiento de la posesión del bien hipotecado al acreedor. NO SE ADMITEN LAS HIPOTECAS OCULTAS

- DERECHO DE REALIZACION DE VALOR Ante el incumplimiento de la obligación garantizada, el acreedor o titular del derecho puede promover la venta del bien hipotecado para satisfacer la obligación NO SE ADMITE EL PACTO COMISORIO

- DERECHO INDIVISIBLE Arts. 1.860 CC y 122 LH >Subsiste íntegramente mientras no se cancele sobre la totalidad de los bienes hipotecados, aunque se reduzca la obligación garantizada, y sobre cualquiera parte de los mismos bienes que se conserve, aunque la restante haya desaparecido.

- En hipoteca única sobre varios y distintos bienes en que cada uno de ellos garantice una parte del crédito, el deudor tendrá derecho a que se extinga la hipoteca a medida que satisfaga la parte de deuda de que cada cosa responda

- En caso de finca hipotecada dividida posteriormente, se podrá determinar una distribución de la responsabilidad hipotecaria entre cada finca resultante de conformidad con lo previsto en el art. 123 LH.

- Regulación de la información precontractual con base en la TRANSPARENCIA MATERIAL como ppio rector para proteger al prestatario en lo que concierne a la documentación (entrega de la copia del proyecto de contrato) y la información sobre la distribución de gastos entre prestamista y prestatario

- La medida más importante en el ámbito de la información precontractual es la FEIN (Ficha Europea de Información Normalizada), documento que recoge la información del contrato propuesto, y, en especial, la carga jurídica y económica que asumirá el prestatario.

- Asesoramiento notarial obligatorio y gratuito al prestatario previo a la formalización de los contratos que deban formalizarse en escritura pública

- Evaluación obligatoria de la solvencia del potencial prestatario previamente a la formalización del préstamo (basándose en información y documentación proporcionada por el posible prestatario, y en los datos existentes en ficheros de solvencia patrimonial) para concesión responsable del crédito

- Vencimiento anticipado del contrato de préstamo y de los intereses moratorios solo tendrá lugar cuando el incumplimiento del deudor sea lo bastante significativo en relación al préstamo concedido

- Derecho del prestatario a que se le reembolse todo o parte del préstamo sin obligación de pago de comisiones al prestamista

- CLASES art. 137 LH

- HIPOTECAS LEGALES Reconocimiento de la ley al derecho de determinadas personas a exigir la constitución de la hipoteca en garantía de su derecho (art. 158 LH) (ej. mujer divorciada con hijos menores) Requieren que se formalicen en escritura pública así como su inscripción en el Registro de la Propiedad (arts. 158 y 159 LH); una vez inscritas producen los mismos efectos que las hipotecas voluntarias (art. 161 LH). Se incluyen las hipotecas legales tácitas, además de impuestas por la ley no requieren de ningún acto de constitución e inscripción

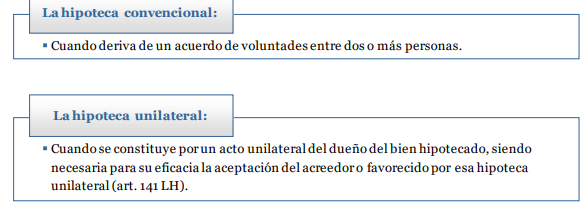

- HIPOTECAS VOLUNTARIAS Son las que derivan de la voluntad de los particulares. Pueden ser convencionales o unilaterales (art. 138 LH)

{kind=link}

- HIPOTECAS EXPRESAS Se requiere acto específico de constitución y de inscripción en el Registro > TODAS las hipotecas voluntarias y las legales en las que se determina el derecho de una persona a exigir su constitución.

- HIPOTECAS TACITAS No precisan para su constitución de esos requisitos de escritura pública e inscripción> Las hipotecas legales que la Ley prevé como afecciones reales erga omnes y para las que no exige ni escritura pública ni inscripción

- HIPOTECAS DE TRAFICO U ORDINARIAS Son las que se dan habitualmente en la práctica, que se regulan como forma básica de garantía hipotecaria en nuestro ordenamiento: el crédito garantizado ya ha nacido y se encuentra en el Registro plenamente determinado, en todos sus elementos, circunstancias y particularidades, de modo que la fe pública y la legitimación registrales cubren dicho crédito totalmente.

- HIPOTECAS DE SEGURIDAD Alguno de los elementos de la obligación asegurada (el sujeto titular, la propia existencia de la obligación garantizada, su importe, su vencimiento…) no está ab initio perfectamente determinado y, en consecuencia, la fe pública registral, así como la legitimación por el Registro, no se extienden al crédito garantizado, porque la existencia y cuantía de este quedan supeditadas a la realidad jurídica extrarregistral: Hipoteca en garantía de obligaciones futuras o sujetas a condición (arts. 142 y 143 LH). Hipoteca en garantía de cuenta corriente de crédito (art. 153 LH) Hipoteca flotante (art. 153 bis LH); etc El título ejecutivo de este tipo de hipotecas lo forman los documentos de prueba junto con el título de constitución que el acreedor debe aportar cuando se vaya a ejecutar la hipoteca, por medios extrarregistrales, todas esas circunstancias que quedaron imprecisas (no inscritas) en la constitución y, entre otras, la existencia, certeza y exigibilidad del crédito

- Gobernadas por principio de especialidad o determinación registral.

- SUJETOS

- SUJETO ACTIVO O ACREEDOR HIPOTECARIO: es el titular del derecho real de hipoteca y del derecho de crédito garantizado. SUJETO PASIVO O HIPOTECANTE: es el constituyente de la hipoteca y dueño del bien hipotecado; puede ser el deudor de la obligación principal garantizada con la hipoteca o un tercero ajeno a dicha obligación; no pierde sus facultades como dueño ni el poder de disposición de la finca hipotecada. TERCER POSEEDOR ADQUIRENTE DEL BIEN: cuando un bien hipotecado se enajena, pasa a ser el sujeto pasivo de la hipoteca como nuevo dueño del bien hipotecado, soportando las consecuencias de la posible futura ejecución de la garantía.

- CONSTITUCION

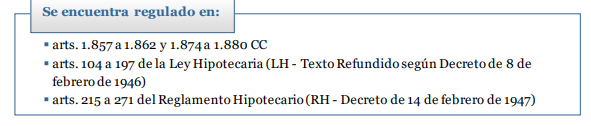

- Se exige (arts. 1.875 CC y 145 y 159 LH) que conste en escritura pública; y que esta se inscriba en el Registro de la Propiedad (inscripción constitutiva, por tanto)

- REQUISITOS DEL CONTRATO DE HIPOTECA

- Art. 1857 CC - que se constituya para asegurar el cumplimiento de una obligación principal - que la cosa hipotecada pertenezca en propiedad al que la hipoteca, pudiendo ser el propio deudor o un tercero - que la persona que constituya la hipoteca (deudor o un tercero) tenga la libre disposición de sus bienes o, en caso de no tenerla, se halle legalmente autorizada al efecto

{kind=link}

- EFECTOS DE PROMESA DE CONSTITUIR HIPOTECA

- Solo produce acción personal entre los contratantes, sin perjuicio de la responsabilidad criminal en que incurriere el que defraudase a otro ofreciendo en hipoteca como libres las cosas que sabía estaban gravadas, o fingiéndose dueño de las que no le pertenecen (art. 1.862 CC). Modificación de la garantía exige que se haga constar en el Registro de la Propiedad (art. 144 LH) para que sea eficaz respecto de terceros

- OBJETO

- Los bienes inmuebles susceptibles de inscripción y los derechos reales enajenables con arreglo a las leyes, impuestos sobre bienes inmuebles.

- Aquellos con ciertas restricciones y señalados en el art. 107 LH SON HIPOTECABLES DERECHO DE USUFRUCTO > A la extinción de la hipoteca, cuando concluya el mismo usufructo por un hecho ajeno a la voluntad del usufructuario; si fin de usufructo es voluntario, subsiste la hipoteca hasta que se satisfaga la obligación asegurada o al término de vencimiento natural del usufructo MERA PROPIEDAD > Cuando haya consolidación, subsiste la hipoteca y se extiende al usufructo, salvo pacto en contrario BIENES HIPOTECADOS > aunque haya pacto de no volverlos a hipotecar PISOS Y LOCALES DE EDIFICIO EN REGIMEN DE PROPIEDAD HORIZONTAL > inscritos conforme a lo que determina el art. 8 LH y otros (mirar Ideas Clave) NO SON HIPOTECABLES SERVIDUMBRES (Art. 108 LH)> (salvo la de aguas, que sí podrá ser hipotecada siempre) a menos que se hipotequen juntamente con el predio dominante; ni los derechos de uso y habitación USUFRUCTOS LEGALES (Art. 108 LH) >excepto el concedido al cónyuge viudo (único supuesto regulado en el ordenamiento jurídico)

- EXTENSION OBJETIVA DE LA HIPOTECA

- La responsabilidad hipotecaria está ligada al bien inmueble que garantiza la hipoteca y se extienda a otros bienes vinculados al primero afectos al derecho de garantía de acuerdo con diferentes circunstancias.

- Accesiones naturales y a las mejoras experimentadas por la finca> nuevas plantaciones, obras de riego o desagüe, obras de reparación, seguridad, transformación, comodidad, adorno o elevación de los edificios y cualesquiera otras semejantes que no consistan en agregación de terrenos, excepto por accesión natural, o en nueva construcción de edificios donde antes no los hubiere Importe de las indemnizaciones concedidas o debidas al propietario de los inmuebles hipotecados por razón de estos si siniestro ocurre después de constitución de hipoteca o por expropiaciones administrativas Objetos unidos al bien inmueble de modo que no puedan separarse de él sin quebrantamiento de la materia o deterioro del objeto

- LEGAL (arts. 109 y 110 LH)

- CONVENCIONAL (arts. 111 LH)

- Se da por acuerdo de las partes o por imposición de la ley sobre los bienes señalados en art. 111 LH. Los objetos muebles que se hallen colocados permanentemente en la finca hipotecada por adorno, comodidad, explotación o para el servicio de una industria, a no ser que no puedan separarse sin quebranto de la materia o deterioro del objeto Los frutos, cualquiera que sea la situación en que se encuentren Las rentas vencidas y no satisfechas al tiempo de exigirse el cumplimiento de la obligación garantizada

- LIMITACIONES CON TERCER POSEEDOR DE FINCA HIPOTECADA (arts. 112 y 113 LH)

- NO SON HIPOTECABLES Los objetos muebles que se hallen colocados permanentemente en la finca hipotecada ni las mejoras que no sean por reparación, seguridad o transformación y costeadas por el nuevo dueño, ni frutos pendientes y rentas vencidas de su propiedad Este dueño puede exigir el importe de los mismos o retenerlos -sin que ello detenga el cumplimiento de la obligación-, siempre que no menoscaben el valor del resto de la finca; si se retiran sin ocasionar menoscabo al bien pero no se las lleva, pueden ser enajenados separadamente del predio y él puede reclamar ese importe.

- DISTRIBUCION DE LA RESPONSABILIDAD HIPOTECARIA

- VARIAS FINCAS HIPOTECADAS EN UN MISMO CREDITO (art. 119 LH) La escritura de constitución e inscripción deben indicar la cantidad o parte de gravamen de que cada una deba responder, sin repetir contra ellos con perjuicio de tercero sino por la cantidad por la que sean responsables. En caso de no ser suficiente la hipoteca para satisfacer la obligación, se repetirá por la diferencia contra las demás fincas hipotecadas en poder del deudor, sin prelación sobre ellas en cuanto a esa diferencia.

- INDIVISIBILIDAD DE LA HIPOTECA (art. 122 LH) La hipoteca permanece íntegra hasta que se satisfaga la obligación de todos los bienes hipotecados aunque se reduzca la obligación garantizada; y sobre los bienes que se conserven aunque la parte restante haya desaparecido. Pero: - Si una finca hipotecada se dividiere en dos o más, no se distribuirá entre ellas el crédito hipotecario, sino cuando voluntariamente lo acordaren el acreedor y el deudor. - Si se hipotecan varias fincas para garantizar un crédito y el pago corresponde a la cancelación parcial de la hipoteca de una las fincas, el deudor interesado puede solicitar que se acredite a esa finca; o que dicho valor se aplique para liberar la hipoteca de otra de la fincas, si el valor es suficiente para satisfacer la obligación de la que es responsable. - A falta de indicación expresa sobre la responsabilidad hipotecaria de cada una de la fincas, no se puede exigir la liberación de ninguna parte del inmobiliario hipotecado con el crédito que el deudor haya satisfecho.

- ALCANCE OBJETIVO DE LA GARANTIA HIPOTECARIA: PRINCIPAL E INTERESES

- HIPOTECA DE MAXIMO (art. 12 LH) La hipoteca garantiza el pago del principal indicado en la constitución e inscripción registral o hasta la cantidad fijada en la misma inscripción. Puede extenderse hasta los intereses de la obligación: - Para asegurar los intereses retributivos con la hipoteca, debe estar pactado expresamente así como el importe del principal, en la inscripción registral. Estos intereses no se pueden asegurar con perjuicio de tercero además del capital, sino los que se han devengado en los últimos 2 años transcurridos y la parte vencida de la anualidad corriente. La hipoteca no puede asegurar esos intereses por más de 5 años. - Si no se han pactado, el acreedor puede pedir al hipotecante que amplíe la hipoteca sobre los mismos bienes hipotecados si son de su propiedad, sin perjuicio de los derechos reales previamente inscritos. - Intereses moratorios no están garantizados por la hipoteca. Solo se devengan sobre el principal vencido y pendiente de pago sin lugar a capitalización, salvo por aplicación de LEC art. 579.2.a; y serán equivalentes al interés retributivo más 3% a lo largo del período que resulte exigible. - Gastos y costas generados NO ESTAN garantizados por la hipoteca a menos que se pacte expresamente

{kind=link}

- OBLIGACIONES GARANTIZABLES CON LA HIPOTECA INMOBILIARIA

- TODA CLASE DE OBLIGACIONES: De dar, De Hacer, De No Hacer (Art. 1.088 CC Puras, Sujetas a Condición Suspensiva o Condición Resolutoria (art.1.861 CC y 105 LH) Debe indicarse su naturaleza y duración en la inscripción del derecho real de hipoteca. Obligaciones dinerarias > ante su incumplimiento, al ejecutar el bien hipotecado lo que se obtiene es precisamente lo debido: una cantidad de dinero. Obligaciones no dinerarias (de dar cosa distinta de dinero, de hacer o de no hacer) > en caso de incumplimiento, con la realización de la hipoteca se obtendrá algo distinto a lo específicamente debido: se obtendrá solo su equivalente pecuniario (de máximo) y, por lo tanto, solo este se garantiza y debe indicarse en la inscripción del derecho real (la cantidad máxima asegurada por la hipoteca).

- Obligación futura o sujeta a una condición suspensiva > hipoteca surtirá efectos respecto de tercero desde su inscripción documentada en nota marginal si el crédito nace o la condición se cumple; si no se cumple o no nace, la hipoteca carecerá de objeto que garantizar y se reputará inexistente, pudiéndose interesar su cancelación.

- Obligación sujeta a una condición resolutoria > hipoteca producirá efectos respecto de terceros desde su inscripción y hasta que se cumpla la condición: cumplida esta se resuelve la obligación garantizada, la hipoteca carecerá de objeto que garantizar y podrá interesarse su cancelación. Si no se cancela> efectos frente a tercero

- Hipoteca en garantía de cuentas corrientes de crédito > Es la hipoteca de máximo propiamente dicha. En la inscripción se establece el monto máximo garantizado derivado de la puesta a disposición del deudor de una cantidad de dinero que la utiliza en la medida que la necesite, la devuelve en la medida que recauda ingresos y liquida el saldo del deudor al vencimiento pactado. Así mismo se establece tiempo de duración y prórroga posible.

- arts. 142 y 143 LH

- arts. 153 LH

- Hipoteca flotante > Garantia legal de varias obligaciones de cualquier clase, presentes y/o futuras, sin necesidad de pacto novatorio sobre las mismas, con una única hipoteca (que será de máximo) y con solo dos posibles sujetos para la constitución: entidades financieras del art. 2 de la Ley 2/1981 y las administraciones públicas titulares de créditos tributarios o de la Seguridad Social.

- arts. 153 bis LH

- arts. 154 a 156 LH

- Hipoteca cambiaria o en garantía de títulos transmisibles por endoso o al portador > Aquella cuyo acreedor es indeterminado pues será quien por transmisión legítima posea el título valor en su momento.

- Hipoteca en garantía de rentas o prestaciones periódicas> cuando el acreedor ejecuta la hipoteca por el impago de una de esas prestaciones periódicas, el rematante adquirirá el bien hipotecado gravado con esa hipoteca (esto es, no lo recibirá libre de cargas) pero la obligación de pago de la pensión hasta su vencimiento subsite en cabeza del deudor hasta la cancelación de la hipoteca.

- arts. 157 LH

- FASES DE EFICACIA DE LA HIPOTECA INMOBILIARIA

{kind=link}

- CONTENIDO

- DERECHOS DEL ACREEDOR HIPOTECARIO * DERECHO A ACCIÓN DE DEVASTASION (art. 117 LH): Cuando se disminuya el valor del bien hipotecado por deterioro fisico o juridico por dolo, culpa o voluntad del dueño, determinante de la insuficiencia de la garantía hipotecaria constituida, el acreedor hipotecario puede solicitar declaración judicial de tal deterioro demandando del dueño su reparación o prohibición de las acciones que lo causan. Si se ignoran estas medidas, el acreedor hipotecario puede solicitar que el bien hipotecado sea administrado judicialmente. * DERECHO A CESIÓN TOTAL O PARCIAL DEL CRÉDITO GARANTIZADO a otro. A la cesión de ese crédito le seguirá la de la hipoteca (art. 1.528 CC). La cession de hipotecas voluntarias requiere que conste en escritura pública y se inscriba en el Registro y que se notifique tal cesión al acreedor hipotecario y será el deudor responsabile por solo la parte dell crédito hipotecario pendiente por pagar (art. 151 LH) La cesión de hipotecas legales no pueden tomar efecto hasta que el deudor no cancele la obligación total (art. 152 LH) * DERECHO DE ENAJENACION DEL INMUEBLE HIPOTECADO PARA HACER EFECTIVO EL CRÉDITO AUNQUE EL POSEEDOR SEA UN TERCERO en caso de incumplimiento. Si se pacta vencimiento anticipado de la obligación y esta se incumple, el acreedor puede dar por vencido el crédito y ejecutar la obligación, con cobro preferencial de la obligación garantizada.

- DERECHOS DEL PROPIETARIO DEL BIEN HIPOTECADO * Con la constitución de la hipoteca, el propietario no pierde la propiedad y por tanto puede enajenarla, usarla y disfrutarla sin causar menoscabo al bien (art. 117 LH) * Puede transmitirla a un tercero advirtiendo que existe ese gravamen del crédito hipotecario en el momento de adquirirlo, el cual consta en el registro de propiedad. El bien hipotecado continúa garantizando el pago de la obligación sin importar quien es el poseedor. Dicha transmisión no se extiende a la obligación misma a menos que se pacte en contrario. Si el tercer poseedor o tercero adquirente adquiere con subrogacion de las obligaciones reales y de la obligación personal, el deudor queda liberado de la obligación, debido consentimiento del acreedor. Si el propietario transmite el bien sin subrogacion del crédito y sus responsabilidades y el nuevo adquirente descuenta el balance pendiente por satisfacer de la obligación que aquel ha pagado antes de transmitir el bien, pasará éste a ser deudor del propietario respecto de ese valor descontado o retenido del valor de la venta. Los efectos del crédito hipotecario con respecto al tercer adquirente o tercer poseedor están determinados por la extensión objetiva de la hipoteca, en cuanto a los límites fijados, los intereses garantizados y el sujeto pasivo en el momento de ejecución de la hipoteca.

- DERECHOS DE TERCEROS * Las cargas y derechos registrales anteriores a la ejecución de la hipoteca subsisten y son transmitidos a nuevo adquirente. * Las cargas posteriores a la ejecución de la hipoteca deben ser canceladas pues el nuevo adquirente deberá recibir el inmueble que va adquirir libre de tales cargas

- La hipoteca existe ya desde que se constituye a través de la inscripción registral de la escritura pública de constitución, pero no produce sus efectos típicos de garantía hasta que surja la obligación

- ACCIONES PARA LA SATISFACCIÓN DEL CRÉDITO HIPOTECARIO

- De conformidad con el art. 1911 CC, la responsabilidad personal del deudor es ilimitada pues ha de responder con todo su patrimonio presente y futuro en caso de incumplimiento de las obligaciones. Dicho esto, el acreedor hipotecario puede ejercitar libremente la acción personal derivada del crédito o la acción real derivada del derecho de hipoteca, para exigir el cumplimiento de las obligación impagada. Si acude a la acción personal, solo podrá dirigirla para exigir el cumplimiento de las obligaciones contempladas en los art. 1966, 1967 y 1968 CC, cuyo plazo de prescripción general es de 5 años (no menos de 1 año) sin existir preferencia sobre los bienes del deudor. Si acude a la acción real, solo podrá dirigirla contra el bien hipotecado que garantiza la obligación, sin importar quién sea el propietario o poseedor de ese bien, cuyo plazo de prescripción es de 20 años, de tal forma que al término de la prescripción de la acción personal, aún le queda la acción real, no pudiendo entonces dirigirse contra otros bienes del patrimonio del deudor. Sin embargo, si se opta por la acción en exclusiva contra el bien hipotecado, si el producto de este es insuficiente para satisfacer la obligación, podrá el acreedor dirigirse contra otros bienes del deudor por la cantidad restante (art. 579 CC)

- PROCEDIMIENTOS PARA LA EFECTIVIDAD DEL CRÉDITO HIPOTECARIO

- La escritura pública establece titulo ejecutivo para que el acreedor ejercite la acción personal para reclamar la satisfacción del crédito incumplido. Como el derecho real de hipoteca está vinculado con un bien que garantiza la obligación, ello permite que el acreedor acuda a la acción real antes que a la acción personal, ya sea judicial o extrajudicialmente, a través de los procedimientos procesales para la ejecución dineraria contempladas en lo que respecta a los bienes hipotecados; o agotando la via notarial conforme con las disposiciones del RH, si así ha sido pactado en la constitución de la hipoteca.

- EXTINCIÓN

- - Pérdida del bien o derecho gravado - Por consolidación sobrevenida (que coincida en una misma persona las cualidades de acreedor hipotecario y dueño del bien gravado) - Acuerdo entre acreedor y propietario del bien hipotecado extintivo del derecho - Renuncia del acreedor a su derecho real de garantía - Denuncia del hipotecante (que normalmente si se prevé se hace señalando plazos y condiciones para ello) - Expiración del plazo por el que se constituyó la hipoteca o cumplimiento de la condición resolutoria a la que estaba afecta - Ejecución del bien gravado ante el ejercicio de la acción hipotecaria - Por efecto de la ejecución de una hipoteca anterior o preferente - Cancelación del asiento de inscripción o su caducidad - Nulidad de la inscripción o del título inscrito

- Por el carácter accesorio de la hipoteca respecto al crédito, su extinción representa la pérdida del bien gravado en garantía de la obligación. Pero el derecho real del hipoteca no se extingue hasta que no se cancele la inscripción registral, pues ello es lo que garantiza la constitución del derecho. La prescripción de la acción hipotecaria (20 años, art. 1964 CC y 128 LH) recae sobre la pretensión para ejercerla, no sobre la extinción del derecho real, el cual se ha de extinguir formal y materialmente cuando se cancele la inscripción registral conforme con los arts. 82 y 83 LH y 179 RH, para efectos de fe pública registral y la protección otorgada por el Registro de la Propiedad al tercero ex art. 34 LH, ya por el escritura pública con el consentimiento del acreedor; o por resolución judicial.

{kind=link}

Want to create your own Flowcharts for free with GoConqr? Learn more.