38607904

Description

Flashcards by Aline Cunha, updated more than 1 year ago

|

|

Created by Aline Cunha

almost 2 years ago

|

|

| Question | Answer |

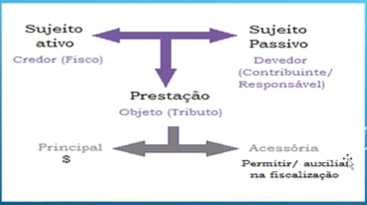

| Estrutura da relação tributária | |

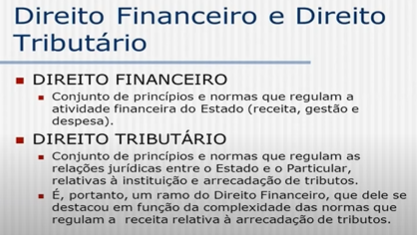

| Direito financeiro | |

| Atividade financeira do Estado receita pública conceito | Receita originária - Estado explora seu próprio patrimônio Receita derivada - Estado arrecada ao explorar o patrimônio de alguém |

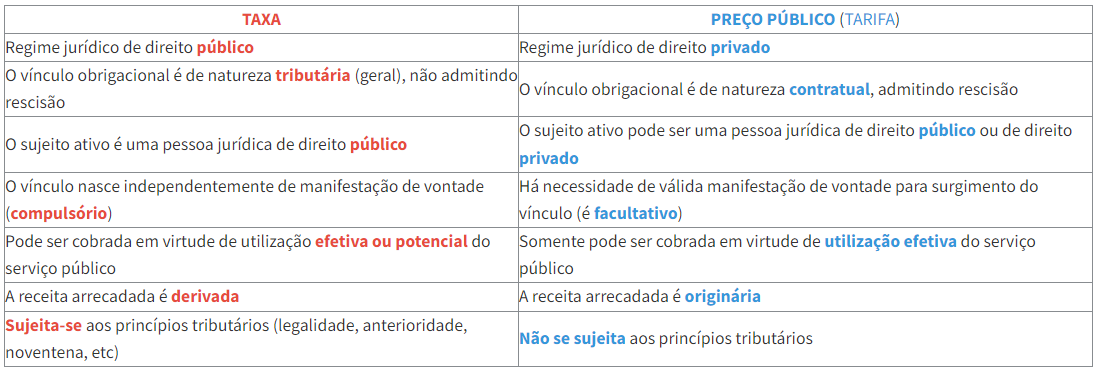

| Atividade financeira do Estado receita pública originária espécies | 1. receita de aluguel de bens públicos 2. Dividendo de uma empresa estatal lucrativa 3. Doação recebida 4. Preço público (tarifa) |

| Leis base do direito financeiro | |

| Leis base do direito tributário | CF/1988 CTN/1966 |

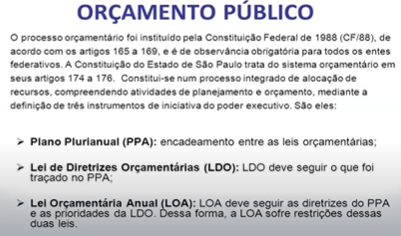

| Orçamento público | |

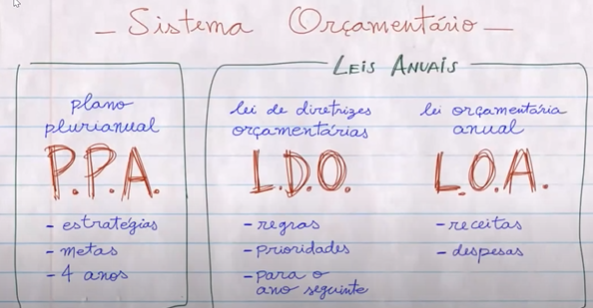

| Sistema orçamentário | |

| Diferença entre direito tributário e financeiro | |

| Preço público (tarifas) x taxas | |

| Receita derivada Tributo - teorias | teoria tripartite (CTN) - impostos -taxas -contribuição de melhoria teoria pentapartite (CF/88 - STF) - impostos - taxas - contribuição de melhoria - empréstimo compulsório - contribuições especiais |

| Taxas Definição - CF/88 | Art 145 CF/88 A União, os Estados, o DF e os Municípios poderão instituir os seguintes tributos: (...) II- taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição. (STF - Súmula 545) as taxas são compulsórias e têm sua cobrança condicionada à prévia autorização orçamentária em relação à lei que as instituiu (FGV) Não há qualquer imposição para que as taxas se submetam ao princípio da proporcionalidade do uso (cobrança relacionada com a quantidade/parte utilizada), até porque a utilização pode ser potencial |

| Taxas CTN | Art. 77 CTN As taxas cobradas pela União, pelos Estados, pelo DF ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular o poder de polícia, ou a utilização, efetiva ou potencial, de serviço públio específico e divisível, prestado ao contribuinte ou posto à sua disposição. |

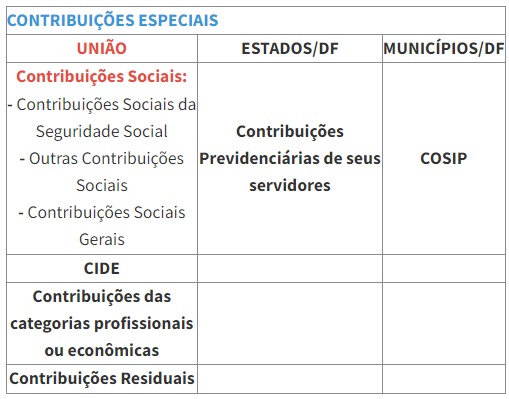

| Contribuições especiais Espécies | |

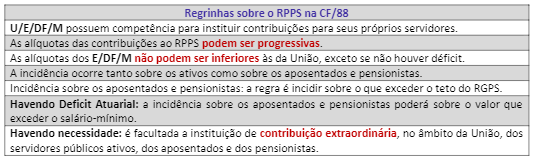

| Regras do RPPS na CF/88 | |

| Empréstimo compulsório | Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b". |

| Definição de tributos | Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitui sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada |

| Extinção do crédito tributário | 1. pagamento 2. compensação 3. transação 4. decisão administrativa irreformável 5. remissão 6. prescrição e decadência 7. decisão judicial transitada em julgado 8. A conversão de depósito em renda Pagamento antecipado e a homologação do lançamento 9. Consignação em pagamento Dação em pagamento de bens imóveis NÃO É ACEITO - TRIBUTO IN NATURA - TRIBUTO IN LABORE |

| Lançamento do crédito tributário definição | Ato administrativo praticado pelo agente público que formaliza a existência de um tributo, declarando ou constituindo o respectivo crédito tributário, chama-se lançamento |

| Classificação dos tributos quanto à finalidade | 1. Extra- fiscal: II, ie, IOF Regula algum setor econômico ou social 2. Fiscal: IR, ISS Obtenção de recursos para os cofres públicos 3. Parafiscal Instituído através de lei, mas confere capacidade tributária ativa de arrecadação, fiscalização e administração da quantia a uma entidade ou órgão com o intuito de que este exerça uma atividade que não é típica de Estado, mas que é relevante para a sociedade |

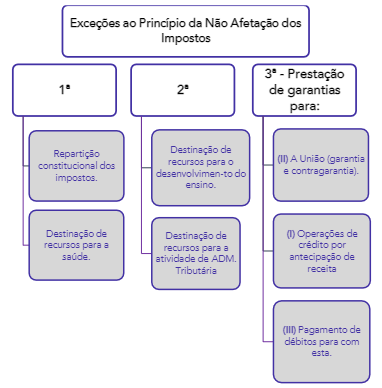

| Classificação dos tributos Quanto ao destino da arrecadação | 1. vinculada: receitas oriundas de tributos que são destinadas a determinadas atividades (tem que estar estabelecido em lei) exemplos: empréstimos compulsórios, contribuições especiais, taxa - custas e emolumentos (destinado exclusivamente para o poder judiciário) 2. não vinculada: valores arrecadados que o poder público pode usar livremente contribuição de melhoria, taxas, impostos (mas há exceções para os impostos!) |

| Exceções da não afetação de receita de impostos | |

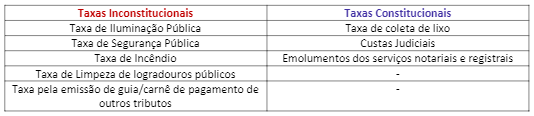

| Taxas constitucionais e inconstitucionais | A taxa é um tributo vinculado, e como tal, deve guardar correspondência com o custo da atividade estatal prestada ao contribuinte, sob pena de vio lar o princípio da vedação ao efeito confiscatório, o que a tornaria inconstitucional |

| Classificação dos tributos Quanto à hipótese de incidência (atuação do Estado na ocorrência do fato gerador). | Vinculado: Nascimento da obrigação tributária está vinculado a uma atuação do Estado (contraprestação direta) Relacionado à fato do Estado Ex: taxa, contribuição de melhoria Não vinculado: Os tributos não vinculados nascem independentemente de qualquer atuação estatal (contraprestração indireta) Relacionado à fato do Contribuinte Ex. II, IE, IPI |

| COSIP Contribuição de Serviço de Iluminação Pública | Declarada inconstitucional pelo STF chatGPT - a COSIP não foi declarada inconstitucional pela Constituição Federal de 1988 em si, mas sim a forma como alguns municípios vinham cobrando essa contribuição. Dessa forma, é possível que a COSIP seja instituída e cobrada de forma constitucional, desde que observados os princípios e limites estabelecidos pela Constituição e pela legislação infraconstitucional aplicável. Competência dos Municípios e DF É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica Se sujeita a regra da anterioridade |

| Contribuições de competência dos Estados / DF | - Contribuição de melhoria - Contribuição para custeio do regime próprio de previdência social |

| Contribuição de competência dos Municípios / DF | - COSIP (Contribuição de Serviço de Iluminação Pública) |

| Contribuição sobre a receita de concurso de prognósticos (CRCP) | Competência da União A Contribuição sobre Receita de Concursos de Prognósticos (CRCP) é uma contribuição social prevista na Constituição Federal brasileira de 1988 e regulamentada pela Lei nº 13.756/2018. Essa contribuição incide sobre a receita bruta dos concursos de prognósticos, que são as apostas em eventos esportivos, como loterias e corridas de cavalo. A CRCP é uma das formas de financiamento do esporte no Brasil, juntamente com outras contribuições sociais, como a Contribuição para o Desenvolvimento do Esporte (CDE), prevista na Lei Pelé (Lei nº 9.615/1998), e a Loteria Instantânea Exclusiva (Lotex), prevista na Lei nº 13.756/2018. A arrecadação da CRCP é destinada ao Fundo Nacional de Cultura (FNC), que é gerido pelo Ministério da Cidadania e tem como objetivo financiar projetos culturais e esportivos em todo o país. A distribuição dos recursos do FNC é feita por meio de editais públicos e seleção de projetos, com base em critérios estabelecidos pelo Conselho Nacional de Política Cultural e pelo Conselho Nacional do Esporte. |

| taxa, com o objetivo de prevenção e combate a incêndios | , o STF julgou inconstitucional lei municipal que instituiu taxa pela utilização efetiva ou potencial dos serviços municipais de assistência, combate e extinção de incêndios, instituída com o objetivo de ressarcir o erári o municipal do custo da manutenção do serviço de combate a incêndios. De acordo com o Relator Min. Marco Aurélio, o art. 144, da Constituição Federal, atribui aos estados, por meio dos Corpos de Bombeiros Militares, a execução de atividades de defesa civil , incluindo a prevenção e o combate a incêndios. Por essa razão, o Município não poderia substituir o Estado, por meio da criação de um tributo específico para esse fim. FGV - A lei munic ipal é inconstitucional, pois a prevenção e o combate a incêndios compõem a segurança pública, não cabendo ao Município a criação de taxa para tal fim |

| Requisitos para a instituição de novas contribuições de seguridade social, | (FGV) - Ser instituída por lei complementar - Ser não cumulativa - Ser instituída pela União -Ter fato gerador distinto das contribuições sociais já previstas na Constituição Federal (Estratégia) A instituição de novas contribuições de seguridade social deve respeitar as regras previstas no art. 154, I, da CF/88, que dizem respeito aos impostos residuais. Assim sendo, elas devem ser instituídas em lei complementar, devem ser não cumulativas e, além disso, não podem ter fato gerador ou base de cálculo próprios das demais contribuições previstas na CF/88. Não obstante o dispositivo mencione a inovação do fato gerador e base de cálculo para os impostos, o STF entende que, ao instituir novas contribuições, o critério de diferenciação deve ocorrer em relação às demais contribuições |

| Situações para instituir empréstimo compulsório | - privativo da União - mediante lei complementar - para atender a despesas EXTRAORDINÁRIAS, decorrentes de CALAMIDADE PÚBLICA, de GUERRA EXTERNA ou SUA IMINÊNCIA - INVESTIMENTO PÚBLICO de caráter URGENTE e RELEVANTE INTERESSE NACIONAL - a aplicação dos recursos será VINCULADA à DESPESA QUE FUNDAMENTOU A SUA INSTITUIÇÃO |

| Características das contribuições sociais e das CIDEs | - não incidirão sobre receitas de exportação - incidirão também sobre a importação de produtos estrangeiros ou serviços - poderão ter alíquotas ad valorem ou específicas |

| Regime próprio de previdência dos servidores públicos dos Estados | - Os Estados não poderão estabelecer alíquota inferior à da contribuição dos servidores da União, exceto se demonstrado que o respectivo regime próprio de previdência social não possui déficit atuarial a ser equacionado, portanto se não houver déficit atuarial pode-se ter alíquotas inforiores aos servidores da União - As contribuições previdenciárias incidem também sobre as pensões ** A União, os Estados, o DF e os Municípios instituirão, por meio de lei, contribuições para o custeio de regime próprio de previdência social, cobradas dos servidores ativos, dos aposentados e dos pensionitas, que poderão ter alíquotas progressivas de acordo com o valor da base de contribuição ou dos proventos de aposentadorias e pensões - Incidirá contribuição sobre os proventos de aposentadorias e pensões que superem o limite máximo estabelecido para os benefícios do regime geral de previdência social, com percentual igual ao estabelecido para servidores titulares de cargos efetivos - As contribuições sociais se submetem ao princípio da anterioridade nonagesimal, elas são excessão |

| Requisitos para a instituição de novas contribuições de seguridade social | - Ser instituída por Lei complementar - Ser não cumulativa - Ser instituida pela União - Ter fato gerador e base de cálculo distinto das CONTRIBUIÇÕES SOCIAIS já previstas na CF/88 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.