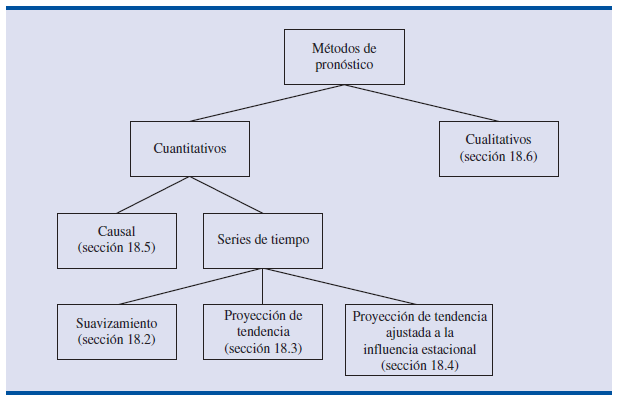

Description

|

|

Created by Guillermo Quiñones

over 10 years ago

|

|

Page 1

Un aspecto esencial en la administración de cualquier organización es la planeación para el futuro. En efecto, el éxito a largo plazo de una organización está estrechamente relacionado con la capacidad que tenga la administración de anticipar el futuro y elaborar estrategias adecuadas. Criterio, intuición y atención al entorno económico permiten que un administrador tenga una idea aproximada de lo que puede ocurrir en el futuro. Sin embargo, no resulta fácil convertir una idea aproximada en un número que pueda representar el volumen de ventas del trimestre próximo o el costo de la materia prima en el año siguiente. El objetivo de este capítulo es presentar varios métodos para obtener pronósticos. Suponga que se le pide dar un pronóstico trimestral del volumen de ventas durante el año próximo de un determinado producto. El pronóstico trimestral que dé afectará el programa de producción, la compra de materias primas, las políticas de inventario y el monto de las ventas. En consecuencia, un mal pronóstico puede llevar a una mala planeación, lo cual incrementará los costos de la empresa. ¿Cómo proceder para dar un pronóstico trimestral del volumen de ventas? Seguramente habrá que revisar los datos de las ventas del producto en los periodos pasados. Utilizar estos datos históricos permite identificar el volumen general de ventas y si, con el tiempo, existe alguna tendencia de aumento o disminución en el volumen de ventas. Mediante una revisión más cuidadosa de los datos podría determinarse, por ejemplo, si las ventas siguen un patrón estacional que se manifieste en un aumento de las ventas en el tercer trimestre de cada año y volúmenes de ventas que tocan fondo en el primer trimestre. Revisar los datos históricos facilita entender mejor el patrón de las ventas en el pasado, lo que lleva a mejores pronósticos de las ventas futuras del producto. Los datos históricos forman una serie de tiempo. Una serie de tiempo es un conjunto de observaciones de una variable medida en puntos sucesivos en el tiempo o en periodos de tiempo sucesivos. En este capítulo se presentan varios métodos para el análisis de series de tiempo. El objetivo de tal análisis es obtener un buen pronóstico o predicción de los valores futuros de una serie de tiempo. Los métodos de pronóstico se clasifican como cualitativos y cuantitativos. Los métodos cuantitativos de pronóstico se suelen usar cuando 1) se cuenta con información del pasado acerca de la variable que se desea pronosticar, 2) esa información se puede cuantificar y 3) es razonable pensar que el patrón seguido en el pasado continuará en el futuro. En tales casos es posible obtener un buen pronóstico mediante un método de series de tiempo o un método causal. Si los datos históricos están restringidos a valores pasados de la variable, al método de pronóstico se le conoce como un método de series de tiempo. El objetivo de un método de series de tiempo es descubrir en los datos históricos un patrón para después extrapolar ese patrón al futuro; el pronóstico se basa únicamente en los valores de la variable en el pasado o en errores de pronóstico en el pasado.Los métodos de pronóstico causal están sustentados en la suposición de que la variable a pronosticar tiene una relación de causa y efecto con otra u otras variables. En este capítulo se verá el uso del análisis de regresión como método de pronóstico causal. Por ejemplo, los gastos en publicidad suelen influir en los volúmenes de ventas de muchos artículos, de manera que se puede emplear el análisis de regresión para obtener una ecuación que muestre cómo es la relación entre estas dos variables. Así, una vez que se establezca la cantidad presupuestada para la publicidad del periodo siguiente, se podrá sustituir este valor en la ecuación y obtener una predicción o pronóstico para el volumen de ventas de ese periodo. Observe que si se utiliza un método de series de tiempo para obtener un pronóstico, los gastos en publicidad no son tomados en consideración; es decir, cuando se emplea un método de series de tiempo el pronóstico se sustenta únicamente en las ventas del pasado. En los métodos cualitativos, para obtener un pronóstico, suele necesitarse el criterio de un experto. Por ejemplo, un panel de expertos puede elaborar un pronóstico consensual para el tipo de interés preferencial que estará vigente durante un año a partir de ahora. Los métodos cualitativos presentan ventajas cuando la información acerca de la variable que se pronostica no puede cuantificarse y cuando no se cuenta con datos históricos o cuando los datos históricos con los que se cuenta no son aplicables.

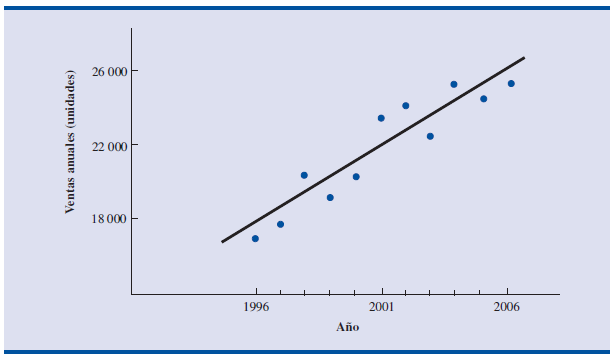

Componentes de una serie de tiempo El patrón o el comportamiento que siguen los datos de una serie de tiempo se debe a diversos componentes. Por lo general se supone que son cuatro los componentes que se combinan para dar los valores de una serie de tiempo: de tendencia, cíclico, estacional e irregular. A continuación se verá cada uno de estos cuatro componentes.Componente de tendencia En el análisis de las series de tiempo, las mediciones pueden hacerse cada hora, diario, a la semana, cada mes, anualmente o en cualquier otro intervalo regular de tiempo. Aunque los datos de las series de tiempo suelen mostrar fluctuaciones aleatorias, las series de tiempo también muestran un desplazamiento o movimiento gradual hacia valores relativamente altos o bajos a través de un lapso largo. A este desplazamiento gradual de la serie de tiempo se le conoce como la tendencia de la serie de tiempo; este desplazamiento o tendencia suele deberse a factores de largo plazo como variaciones en las características demográficas de la población, en la tecnología o en las preferencias del público. Por ejemplo, un fabricante de cámaras fotográficas encuentra que cada mes existe una variación sustancial en la cantidad de cámaras que vende. Sin embargo, al observar las ventas de los últimos 10 a 15 años, este fabricante se percata de que ha habido un aumento gradual del volumen de ventas. Suponga que en 1996 el volumen de ventas fue aproximadamente de 17 000 cámaras; en 2001, 23 000 cámaras y en el 2006, 25 000 cámaras. Este crecimiento gradual de las ventas a lo largo del tiempo representa una tendencia ascendente de esta serie de tiempo. En la figura se muestra una línea recta que puede ser una buena aproximación a la tendencia observada en las ventas de las cámaras fotográficas. Aunque la tendencia en las ventas de las cámaras parece ser lineal y creciente, en una serie de tiempo pueden presentarse tendencias que se describen mejor mediante algún otro patrón.

{kind=link}

{kind=link}

{kind=link}

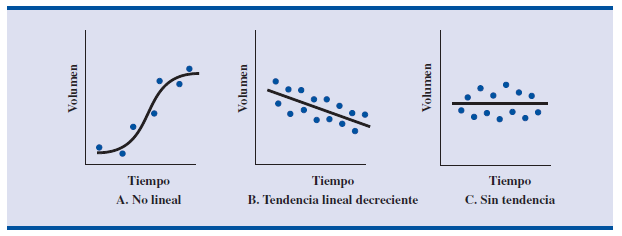

En la gráfica A se muestra una tendencia no lineal; en este caso, al inicio se observa poco crecimiento en la serie de tiempo y al final una estabilización. Esta tendencia puede ser una buena aproximación a las ventas de un producto desde su introducción, seguida por una etapa de crecimiento y llegando al final a un periodo de saturación del mercado. La tendencia de disminución lineal que se observa en la gráfica B se encuentra en series de tiempo que observan una disminución creciente a lo largo del tiempo. La línea horizontal que se observa en la gráfica C representa una serie de tiempo en la que no hay un aumento ni una disminución consistentes a lo largo del tiempo y, por tanto, en la que no hay tendencia alguna.

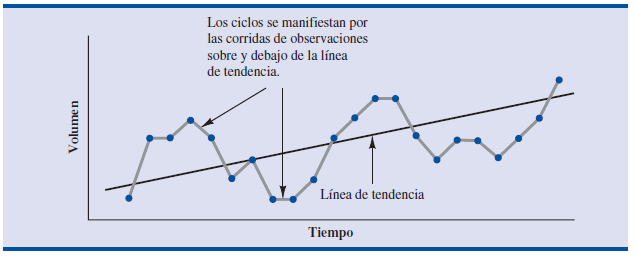

Componente cíclico Aunque una serie de tiempo puede tener una tendencia a través de lapsos largos, no todos los valores futuros de la serie de tiempo caerán exactamente sobre la línea de tendencia. Las series de tiempo suelen mostrar secuencias de puntos que caen de manera alternante arriba y abajo de la línea de tendencia. Toda sucesión recurrente de puntos que caiga abajo y arriba de la línea de tendencia y que dure más de un año puede atribuirse al componente cíclico de la serie de tiempo. En la figura se muestra la gráfica de una serie de tiempo con un componente cíclico obvio. Estas observaciones fueron tomadas en intervalos de un año.

{kind=link}

Muchas series de tiempo muestran un comportamiento cíclico, con observaciones que caen de manera regular abajo y arriba de la línea de tendencia. Por lo general, este componente de las series de tiempo es debido a movimientos cíclicos multianuales de la economía. Por ejemplo, periodos de inflación moderada seguidos de periodos de inflación rápida pueden hacer que la serie de tiempo alterne hacia arriba y hacia abajo de la línea general de tendencia creciente (por ejemplo, una serie de tiempo sobre el costo de la vivienda).Componente estacional Mientras los componentes cíclico y de tendencia de las series de tiempo se identifican tras el análisis de las variaciones multianuales en los datos históricos, en muchas series de tiempo se observa un patrón permanente en lapsos de un año. Por ejemplo, un fabricante de albercas espera tener pocas ventas durante los meses de otoño e invierno y sus mayores ventas en los meses de primavera y verano. Los fabricantes de equipo para remover la nieve y los fabricantes de ropa de invierno esperan exactamente lo contrario. Por tanto, es natural que al componente de las series de tiempo que representan la variabilidad en los datos debida a la influencia estacional se le conozca como componente estacional. Aunque por lo general se considera que las variaciones estacionales son variaciones que se presentan durante el lapso de un año, el componente estacional también se usa para representar cualquier variación que se presente con regularidad en un lapso menor que un año. Por ejemplo, en el volumen de tráfico diario, en el lapso de un día, se observa una conducta “estacional”, en donde los valores máximos se presentan en las horas pico, y durante el resto del día y al comienzo de la noche un flujo moderado, y un flujo ligero desde la media noche hasta las primeras horas de la mañana. Componente irregular El componente irregular de una serie de tiempo es el factor residual o el factor que da cuenta de las desviaciones de los valores reales de la serie de tiempo de los valores que se esperan al considerar los efectos de los componentes de tendencia, cíclicos y estacionales. Este componente irregular es ocasionado por factores a corto plazo, imprevistos y no recurrentes que afectan a la serie de tiempo. Dado que este componente da cuenta de la variabilidad aleatoria en una serie de tiempo, es un componente impredecible. No es posible predecir su efecto sobre la serie de tiempo.

Métodos de suavizamiento En esta sección se estudian tres métodos de pronóstico: promedios móviles, promedios móviles ponderados y suavizamiento exponencial. Estos métodos tienen por objeto suavizar las fluctuaciones aleatorias ocasionadas por el componente irregular de la serie de tiempo, razón por la que se les conoce como métodos de suavizamiento. Los métodos de suavizamiento son adecuados para series de tiempo estables; es decir, para aquellas series que no muestran efectos importantes de tendencia, cíclicos o estacionales porque se adaptan muy bien a los cambios en el nivel de la serie de tiempo. Sin embargo, sin alguna modificación, no funcionan muy bien cuando hay variaciones importantes de tendencia, cíclicas o estacionales. Los métodos de suavizamiento son fáciles de utilizar y, por lo general, se obtiene una buena exactitud en pronósticos a corto plazo, como, por ejemplo, pronósticos para el periodo siguiente. Uno de estos métodos, el suavizamiento exponencial, tiene requerimientos mínimos de datos por lo que es un método adecuado cuando se requiere de pronósticos para una gran número de artículos.Promedios móviles En el método de los promedios móviles, para pronosticar el periodo siguiente, se emplea el promedio de los valores de los n datos más recientes de la serie de tiempo. El cálculo de un promedio móvil se hace como sigue.

{kind=link}

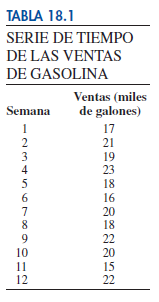

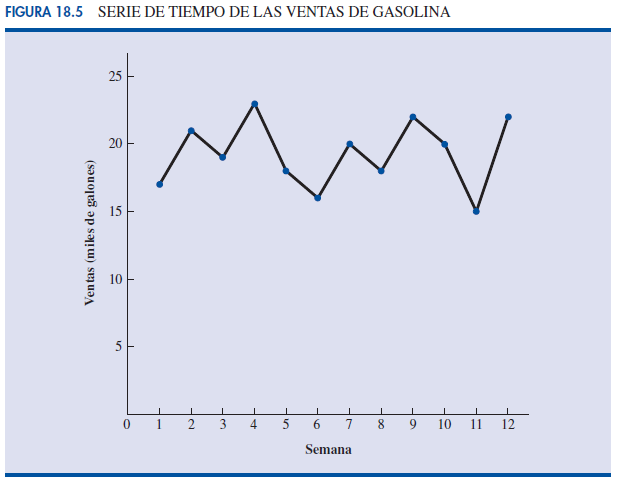

El término móvil se usa porque cada vez que en la serie de tiempo hay una nueva observación, ésta sustituye a la observación más antigua que se emplee en la ecuación (18.1) y se calcula un nuevo promedio. De esta manera, el promedio se modifica, o se mueve, cada vez que se tiene una nueva observación. Para ilustrar el método de los promedios móviles, considere los datos de 12 semanas que se presentan en la tabla 18.1 y en la figura 18.5. En esa tabla se presenta el número de galones de gasolina vendidos en las últimas 12 semanas en una gasolinera de Bennington, Vermont. En la figura 18.5 se observa que aunque existe una variabilidad aleatoria, la serie de tiempo parece ser estable a lo largo del tiempo; por lo que se pueden emplear los métodos de suavizamiento de esta sección. Para emplear este método en el pronóstico de las ventas de gasolina, primero hay que decidir cuántos valores se usarán para calcular los promedios móviles. Aquí, por ejemplo, se calcularán promedios móviles de tres semanas. El promedio móvil de las ventas de gasolina correspondiente a las tres primeras semanas es

{kind=link}

{kind=link}

{kind=link}

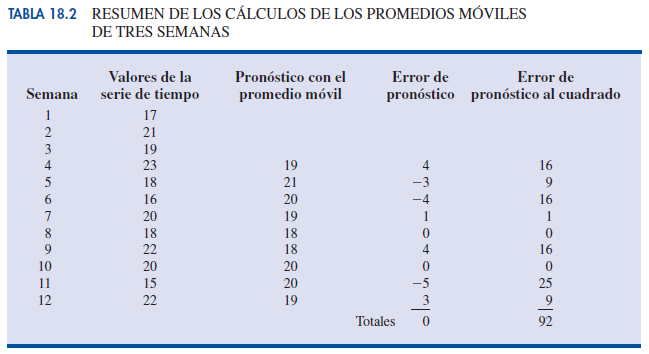

Este promedio móvil se usa como pronóstico para la semana 4. Como el verdadero valor observado en la semana 4 es 23, el error de pronostico es 23 - 19 = 4. En un pronóstico el error es la diferencia entre el valor observado en la serie de tiempo y el valor obtenido como pronóstico. El siguiente promedio móvil de tres semanas es

{kind=link}

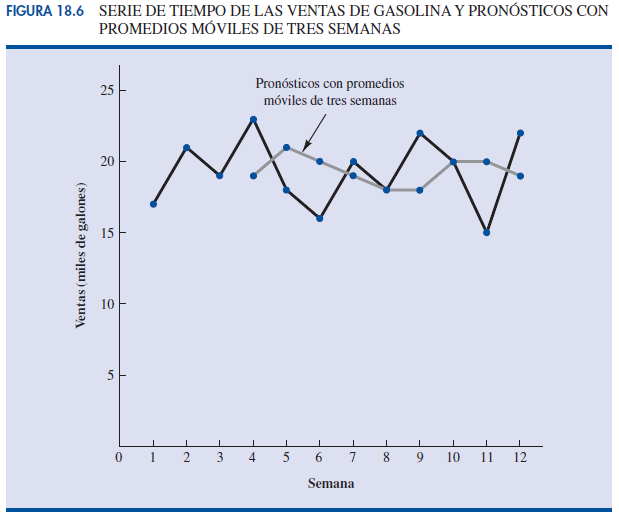

Por tanto, el pronóstico para la semana 5 es 21. El error correspondiente a este pronóstico es 18 21 3. El error de pronóstico puede ser positivo o negativo según si el pronóstico es muy bajo o muy alto. En la tabla 18.2 y en la figura 18.6 se presenta un resumen de los promedios móviles con tres semanas para la serie de tiempo de las ventas de gasolina.

{kind=link}

{kind=link}

Exactitud del pronóstico Al elegir el método de pronóstico es importante considerar la exactitud del método. Es claro que se desea que el error de pronóstico sea pequeño. En las dos últimas columnas de la tabla 18.2 se encuentran los errores de pronóstico y los cuadrados de los errores de pronóstico, los cuales sirven para obtener una medida de la exactitud del pronóstico. Respecto de la serie de tiempo de las ventas de gasolina, se usa la última columna de la tabla 18.2 para calcular el promedio de la suma de los cuadrados de los errores. Así se obtiene

Al promedio de la suma de los errores al cuadrado se le conoce como cuadrado medio debido al error (CME). Este CME suele usarse como medida de la exactitud del método de pronóstico y es la medida que se usará en este capítulo. Como ya se dijo, para usar el método de los promedios móviles, hay que decidir, primero, cuántos datos se emplearán para calcular los promedios móviles. Es claro que para una determinada serie de tiempo, con promedios móviles de longitudes diferentes se obtendrán diferentes exactitudes en el pronóstico de la serie de tiempo. Una manera de decidir cuántos datos emplear en el cálculo de los promedios móviles es determinar, mediante el método de prueba y error, la longitud con la que se minimiza el CME. Si se está dispuesto a asumir que la longitud que es la mejor para el pasado será también la mejor para el futuro, el siguiente valor de la serie de tiempo se pronosticará mediante la cantidad de datos que minimicen el CME en los datos históricos.

{kind=link}

Promedios móviles ponderados En el método de los promedios móviles, a todos los datos que se emplean en el cálculo se les da el mismo peso. En una variación conocida como promedios móviles ponderados, a cada uno de los valores de los datos se le da un peso diferente y, después, se calcula el promedio ponderado de los valores de los n datos más recientes para obtener el pronóstico. En la mayoría de las veces, a la observación más reciente se le da el mayor peso y los pesos disminuyen conforme los datos son más antiguos. Por ejemplo, con los datos de las ventas de gasolina se calcula un promedio móvil ponderado de tres semanas: a la observación más reciente se le da un peso que sea el triple del que se le dé a la observación más antigua y a la observación intermedia un peso que sea el doble del de la observación más antigua. Como promedio de la semana 4 se tiene:

Observe que en un promedio móvil ponderado, la suma de los pesos es igual a 1. En realidad, la suma de los pesos en el promedio móvil simple también fue igual a 1: cada peso fue de 1/3. Sin embargo, recuerde que con el promedio móvil simple o no ponderado el pronóstico fue 19. Exactitud del pronóstico Para usar el método de promedios móviles ponderados primero se debe establecer el número de datos a usar para calcular los promedios móviles ponderados y después elegir los pesos para cada uno de los datos. En general, si se cree que el pasado reciente sea un mejor predictor del futuro que el pasado distante, habrá que dar pesos mayores a las observaciones más recientes. Sin embargo, si la serie de tiempo es muy variable, puede ser mejor elegir pesos aproximadamente iguales para todos los datos. Note que el único requerimiento es que la suma de los pesos sea igual a 1. Para estimar si con una determinada combinación de número de datos y pesos, se obtiene un pronóstico más exacto que con otra combinación, se seguirá usando el criterio de CME como medida de la exactitud del pronóstico. Es decir, si se supone que la combinación que es mejor para el pasado también será la mejor para el futuro, para pronosticar el valor siguiente de la serie de tiempo se empleará la combinación de número de datos y pesos, que minimice el CME de la serie de tiempo histórica.

{kind=link}

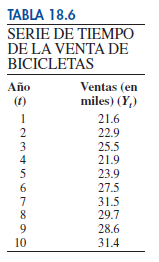

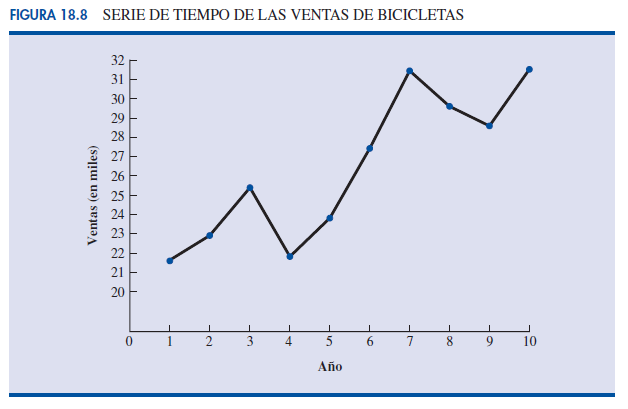

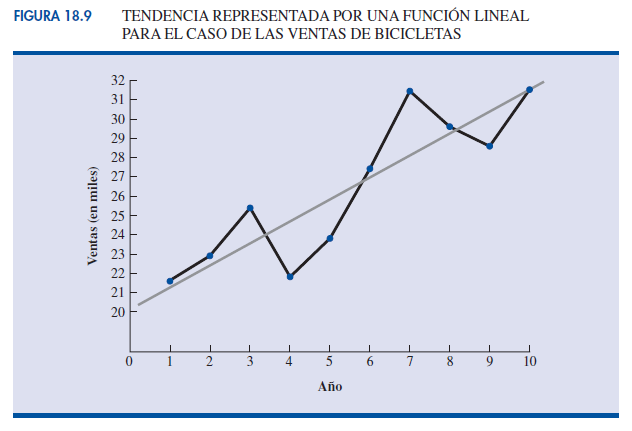

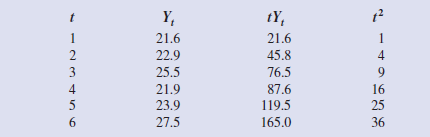

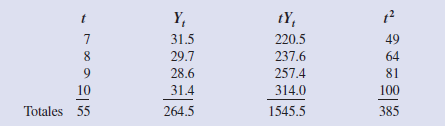

Proyección de tendencia En esta sección se muestra cómo hacer pronósticos para una serie de tiempo que a largo plazo tenga una tendencia lineal. El tipo de series de tiempo al que se aplica el método de la proyección de tendencia son las series de tiempo que muestran un aumento o disminución consistente a lo largo del tiempo; como estas series de tiempo no son estables, no se pueden utilizar los métodos de suavizamiento descritos en la sección anterior. Considere la serie de tiempo formada por las ventas de bicicletas de un determinado fabricante en los últimos 10 años, la cual se muestra en la tabla 18.6 y en la figura 18.8. Observe que en el año 1 se vendieron 21 600 bicicletas, en el año 122 900 en el año 2, etc. En el año 10, el año más reciente, se vendieron 31 400 bicicletas. Aunque en la figura 18.8 se observa que en los últimos 10 años ha habido algunos ascensos y algunos descensos, esta serie de tiempo parece mostrar una tendencia general de aumento o creciente. No puede esperar que el componente de tendencia de una serie de tiempo siga todos y cada uno de los movimientos de ascenso y descenso. Lo que se espera es que el componente de tendencia se refleje en el desplazamiento gradual —en este caso, un crecimiento— de los valores de la serie de tiempo. Después de observar los datos de la serie de tiempo que se presentan en la tabla 18.6 y su gráfica que aparece en la figura 18.8, se puede estar de acuerdo en que una descripción razonable de los movimientos a largo plazo de esta serie es una tendencia lineal como la que se muestra en la figura 18.9.

{kind=link}

{kind=link}

{kind=link}

Para ilustrar los cálculos a realizar al emplear el análisis de regresión para identificar una tendencia lineal, se aprovecharán los datos de las ventas de bicicletas. cuando se estudió la regresión lineal simple, se vio cómo usar el método de mínimos cuadrados para hallar la mejor relación lineal entre dos variables. Para obtener la línea de tendencia para la serie de tiempo de las ventas de bicicletas se empleará esa misma metodología. Es decir, se usará el análisis de regresión para estimar la relación entre tiempo y volumen de ventas.la ecuación de regresión estimada que describía una relación lineal entre una variable independiente x y una variable dependiente y se expresó como

{kind=link}

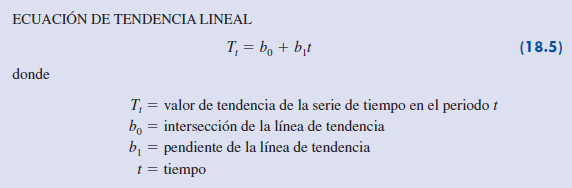

Para hacer énfasis en el hecho de que al hacer un pronóstico la variable independiente es el tiempo, en la ecuación (18.4) se usará t en lugar de x; además, en lugar de y se usará T. Por tanto, en el caso de una tendencia lineal, el volumen de ventas estimado que se expresa en función del tiempo se escribe

{kind=link}

En la ecuación (18.5), se hará t = 1 para el tiempo de la primera observación de la serie de tiempo, t = 2 para el tiempo de la segunda observación y así sucesivamente. Observe que en la serie de tiempo de las ventas de bicicletas, t = 1 corresponde al valor más antiguo de la serie, y t = 10 corresponde al dato del año más reciente. A continuación se presentan las fórmulas para calcular los coeficientes de regresión estimados (b1 y b0) de la ecuación (18.5).

{kind=link}

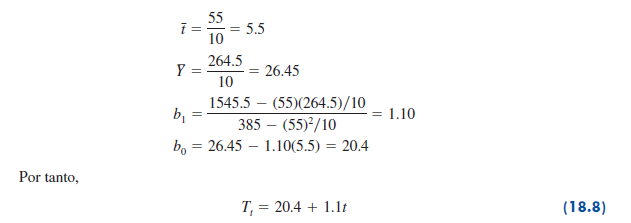

Al emplear las ecuaciones (18.6) y (18.7) y los datos de las ventas de bicicletas presentados en la tabla 18.6, b0 y b1 se calculan como sigue.

{kind=link}

{kind=link}

{kind=link}

es la expresión del componente de tendencia lineal en la serie de tiempo de las ventas de bicicletas. Como la pendiente es 1.1, esto indica que en los pasados 10 años la empresa tuvo un crecimiento promedio en ventas de 1 100 unidades por año. Si se supone que la tendencia en ventas de los últimos 10 años es un buen indicador del futuro, entonces se emplea la ecuación 18.8 para proyectar el componente de tendencia de la serie de tiempo. Por ejemplo, al sustituir en la ecuación (18.8) t = 11, se obtiene la proyección de tendencia para el año próximo, T11.

{kind=link}

Por tanto, si emplea únicamente el componente de tendencia se pronostica que, el año próximo, las ventas serán de 32 500 bicicletas.

Introduccion

Series de tiempo - Componentes

Método de Suavizamiento

Proyección de Tendencia

Want to create your own Notes for free with GoConqr? Learn more.