5153010

Description

Mind Map by HOWARD STEVEN PO, updated more than 1 year ago

|

|

Created by HOWARD STEVEN PO

about 8 years ago

|

|

Principios Contables

- Causación

- Se entiende que cuando se

realiza el hecho económico,

esta ha constituido una

obligación o un derecho

exigibles.

- • Los hechos económicos

deben ser reconocidos en el

período en el cual se

realicen y no solamente

cuando sea recibido o

pagado el efectivo o su

equivalente.

- • Es un sistema

acreditado

legalmente.

- • Lo puede llevar

cualquier tipo de persona

natural o jurídica

obligada o no.

- • Contabilizamos nuestras compras o

ventas en una cuenta por pagar o

por cobrar respectivamente

independientemente de si la compra

o venta se realizó a crédito o de

contado.

- • Los hechos económicos

deben ser reconocidos en el

período en el cual se

realicen y no solamente

cuando sea recibido o

pagado el efectivo o su

equivalente.

- Se entiende que cuando se

realiza el hecho económico,

esta ha constituido una

obligación o un derecho

exigibles.

- Asiento Contable

- Se denomina asiento contable o apunte contable a cada

una de las anotaciones o registros que se hacen en el

Libro diario de contabilidad, que se realizan con la

finalidad de registrar un hecho económico que provoca

una modificación cuantitativa o cualitativa en la

composición del patrimonio de una empresa y por

tanto un movimiento en las cuentas de una empresa.

- Asientos por su fondo

- Los asientos por su fondo: son

registros que recogen al inicio de un

ejercicio la situación

económica-financiera de la empresa

en dicho momento. Son el inverso de

los asientos de cierre que se llevaron

a cabo en el ejercicio anterior. Puede

ser asiento contable

- • Asientos operativos del ejercicio:

recogen, en el orden cronológico,

las operaciones con trascendencia

contable que tienen lugar en la

empresa a lo largo de un ejercicio.

- • Asientos de ajuste: son registros que permiten

incorporar operaciones pendientes o

desviaciones y distorsiones que al final del

ejercicio hayan sido detectadas, para alcanzar

la imagen fiel de la situación

económico-financiera y patrimonial en esa

fecha.

- • Asientos de regularización: son registros

formales de carácter técnico que saldan y

cierran las cuentas de gastos e ingresos,

trasladando sus saldos a la cuenta

Resultado del ejercicio.

- • Asiento de cierre: es un registro formal

técnico, cuya única finalidad es cerrar

todas las cuentas que mantengan saldo al

finalizar cada ejercicio. Mediante esta

técnica se cargan todas las cuentas que

mantengan saldo acreedor, por el

importe de su saldo, y se abonan todas

las que lo mantengan deudor. Este

asiento es el inverso del asiento de

apertura del siguiente ejercicio.

- • Asientos operativos del ejercicio:

recogen, en el orden cronológico,

las operaciones con trascendencia

contable que tienen lugar en la

empresa a lo largo de un ejercicio.

- Los asientos por su fondo: son

registros que recogen al inicio de un

ejercicio la situación

económica-financiera de la empresa

en dicho momento. Son el inverso de

los asientos de cierre que se llevaron

a cabo en el ejercicio anterior. Puede

ser asiento contable

- Asientos por su forma

- Los asientos por su forma, son aquellos registros que se exponen

en comprobantes de diario con la finalidad de reflejar el número

de cuentas que intervienen en una transacción, y se subclasifican

en asientos simples y compuestos.

- -Los asientos compuestos o dobles son aquellos que

se exponen en comprobantes de diario donde

intervienen necesariamente más de dos cuentas, sin

límite.

- -Los asientos simples o sencillos son

aquellos registros que se exponen en

comprobantes de diario, donde

intervienen únicamente dos cuentas, una

que se carga y la otra que se abona.

- -Los asientos compuestos o dobles son aquellos que

se exponen en comprobantes de diario donde

intervienen necesariamente más de dos cuentas, sin

límite.

- Los asientos por su forma, son aquellos registros que se exponen

en comprobantes de diario con la finalidad de reflejar el número

de cuentas que intervienen en una transacción, y se subclasifican

en asientos simples y compuestos.

- Asientos por su fondo

- Se denomina asiento contable o apunte contable a cada

una de las anotaciones o registros que se hacen en el

Libro diario de contabilidad, que se realizan con la

finalidad de registrar un hecho económico que provoca

una modificación cuantitativa o cualitativa en la

composición del patrimonio de una empresa y por

tanto un movimiento en las cuentas de una empresa.

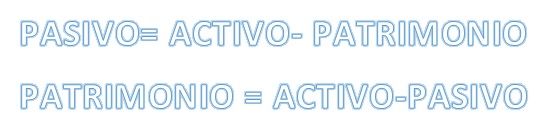

- Ecuación Patrimonial

- Es la resultante de comparar los recursos o Activos que son propiedad de

la empresa con las obligaciones internas (Patrimonio) y las externas

(Pasivo). Según el principio de dualidad económica la empresa como

persona es una ficción contable pues aunque esta sea una persona

jurídica en realidad no posee ningún recurso neto, pues todo lo que es de

propiedad de la misma lo adeuda bien a terceros (Pasivo) o bien a sus

propietarios (Patrimonio).Y es uno de los conceptos fundamentales en

contabilidad,1 siendo la base sobre la que se sustenta el sistema contable

por partida doble.

- Es la resultante de comparar los recursos o Activos que son propiedad de

la empresa con las obligaciones internas (Patrimonio) y las externas

(Pasivo). Según el principio de dualidad económica la empresa como

persona es una ficción contable pues aunque esta sea una persona

jurídica en realidad no posee ningún recurso neto, pues todo lo que es de

propiedad de la misma lo adeuda bien a terceros (Pasivo) o bien a sus

propietarios (Patrimonio).Y es uno de los conceptos fundamentales en

contabilidad,1 siendo la base sobre la que se sustenta el sistema contable

por partida doble.

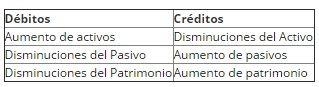

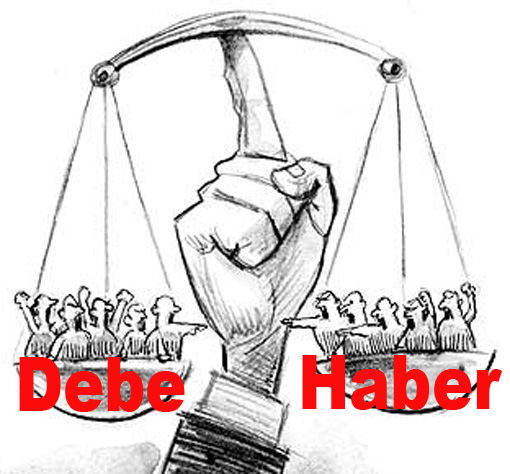

- Partida Doble

- Se llama partida doble al movimiento

contable que afecta a por lo menos dos

cuentas, movimiento que representa un

movimiento deudor y un movimiento

acreedor.

- Esto explica dos de los

principios básicos de la

partida doble:

- “Quien recibe debe a quien entrega”

- “No existe deudor sin acreedor, ni acreedor sin deudor”

- “Quien recibe debe a quien entrega”

- 1. Quien recibe es deudor, quien entrega es

acreedor. (Lo que se tiene se debe)

- 2. No hay deudor sin acreedor, ni acreedor

sin deudor. (Los recursos no surgen por si

solos, debe proceder de algún lado)

- 3. Todo valor que entra debe ser igual al valor que sale.

(El la base del equilibrio de la ecuación patrimonial)

- 4. Todo valor que entra por una cuenta

debe salir por la misma cuenta. (Una

cuenta así como se crea se debe

también eliminar de la misma forma)

- Esto explica dos de los

principios básicos de la

partida doble:

- Se llama partida doble al movimiento

contable que afecta a por lo menos dos

cuentas, movimiento que representa un

movimiento deudor y un movimiento

acreedor.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.