1070475

Description

ASIENTO

CONTABLE

- El asiento contable es el registro que se hace en la

contabilidad de un hecho económico determinado en la

empresa

- Hacer un asiento contable, es contabilizar un movimiento, en el

cual se deben reflejar todas las partidas que forman parte de una

operación.

- El asiento contable se realiza utilizando dos columnas una llamada debito o debe y otra llamada crédito

o haber, en ellas se registra el aumento o disminución de las cuentas afectadas en una transacción o

hecho económico, de acuerdo a la naturaleza de la cuenta.

- El asiento contable se realiza utilizando dos columnas una llamada debito o debe y otra llamada crédito

o haber, en ellas se registra el aumento o disminución de las cuentas afectadas en una transacción o

hecho económico, de acuerdo a la naturaleza de la cuenta.

- En todo caso, aunque nada

especifica la normativa legal, se

debe llevar la siguiente información

- • Fecha de la anotación.

- • Número que hace el asiento a lo largo del ejercicio.

- • Cuentas que intervienen (con su código y

denominación).

- • Importes asociados a cada cuenta, señalando si son

cargos o abonos.

- • Breve descripción de la operación.

- • Fecha de la anotación.

- Representación

- Conceptos

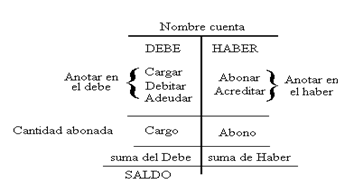

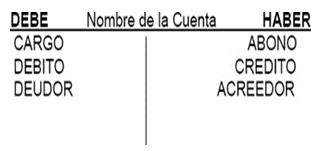

- Debe: denominaremos Debe al lado izquierdo del asiento, o de la cuenta. En el Debe

se anotarán los incrementos de inversiones, o las disminuciones de financiaciones.

- Haber: denominaremos Haber, al lado derecho de la cuenta o asiento. En el Haber se

anotarán las disminuciones de inversiones y los aumentos de financiaciones.

- Cargo: denominaremos Cargo a las anotaciones practicadas en el Debe.

- Abono: denominaremos Abono a las anotaciones practicadas en el Haber.

- Debe: denominaremos Debe al lado izquierdo del asiento, o de la cuenta. En el Debe

se anotarán los incrementos de inversiones, o las disminuciones de financiaciones.

- Clasificación

- 1. ASIENTOS POR FONDO: Son aquellos

registros que se exponen en

comprobantes de diario con la

finalidad de reflejar el contenido de

una transacción

- • Asientos de apertura: Son registros que tiene por

finalidad abrir o aperturar el legajo de registros en una

gestión, se los registra únicamente al inicio de actividades

de una empresa. Estos asientos dan origen a la preparación

del Balance de apertura.

- • Asientos de ajuste: Son los registros que tienen la

finalidad de incorporar operaciones pendientes,

modificar saldos de ciertas cuentas y/o incoprorar

disposiciones contables y legales, estos se realizan

peródicamente.

- • Asientos de reapertura: Son los registros que

tienen la finalidad de reabrir o reaperturar un nuevo

legajo de registro al iniciar una gestión, estos se

realizan únicamente al reinicio de actividades de

una empresa.

- • Asientos de Cierre:

Son registros que

tienen la finalidad de

cerrar todas las

cuentas que hayan

tenido movimientos

durante una gestión,

estos se realizan

únicamente al cierre

de cada gestión.

- • Asientos de

ejercicio: Son

registros que tienen

la finalidad de

reflejar todas y cada

una de las

transacciones

suscitas diariamente

en una empresa.

- • Asientos de apertura: Son registros que tiene por

finalidad abrir o aperturar el legajo de registros en una

gestión, se los registra únicamente al inicio de actividades

de una empresa. Estos asientos dan origen a la preparación

del Balance de apertura.

- 2. ASIENTOS POR SU FORMA: Son aquellos registros que se

exponen en comprobantes de diario con la finalidad de reflejar el

número de cuentas que intervienen en una transacción.

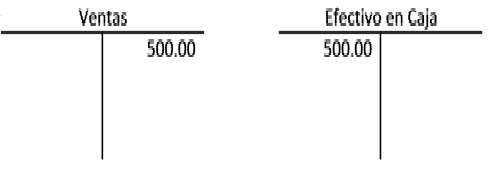

- Asiento Simple: cuando solamente se

afectan dos cuentas correspondientes a un

débito y a un crédito.

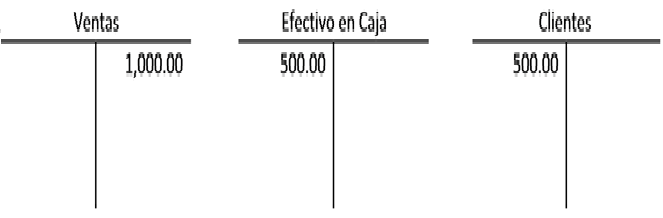

- Asiento Compuesto: cuando en el

registro se afectan más de dos

cuentas, pueden ser una cuenta

deudora y dos o más cuentas

acreedoras, o dos o más cuentas

deudoras y una acreedora.

- Asiento Simple: cuando solamente se

afectan dos cuentas correspondientes a un

débito y a un crédito.

- 1. ASIENTOS POR FONDO: Son aquellos

registros que se exponen en

comprobantes de diario con la

finalidad de reflejar el contenido de

una transacción

- Pasos para

Registros

contables

- 2. Identificar las cuentas que afectan la

transacción.

- 1. Analizar si el efecto en cuenta constituye aumento o

disminución, para definir si es un débito o crédito

(naturaleza).

- 3. Registrar la transacción en las respectivas cuentas.

- 4. Verificar que la cantidad anotada en la columna debe (debito)

es igual a la anotada en la columna del haber (crédito).

- 2. Identificar las cuentas que afectan la

transacción.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

0 comments

Want to create your own Mind Maps for free with GoConqr? Learn more.