5103456

Description

Mind Map by darlene_leite, updated more than 1 year ago

More

|

|

Created by Viviana Veloso

about 9 years ago

|

|

|

Copied by Samantha Iara Concolino

about 9 years ago

|

|

|

|

Copied by darlene_leite

about 9 years ago

|

|

ESTRUTURA CONCEITUAL PARA A

ELABORAÇÃO E APRESENTAÇÃO DAS

DEMONSTRAÇÕES CONTÁBEIS

- PREMISSA SUBJACENTE

- CONTINUIDADE (GOING

CONCERN ASSUMPTION)

- A ENTIDADE ESTÁ EM

ATIVIDADE E IRÁ MANTER-SE

EM OPERAÇÃO NO FUTURO

- SE ENTRAR EM LIQUIDAÇÃO

OU DE REDUZIR AS

OPERAÇÕES, AS DC PODEM

TER QUE SER ELABORADAS

DIFERENTES

- SE ENTRAR EM LIQUIDAÇÃO

OU DE REDUZIR AS

OPERAÇÕES, AS DC PODEM

TER QUE SER ELABORADAS

DIFERENTES

- A ENTIDADE ESTÁ EM

ATIVIDADE E IRÁ MANTER-SE

EM OPERAÇÃO NO FUTURO

- CONTINUIDADE (GOING

CONCERN ASSUMPTION)

- ELEMENTOS DAS

DEMONSTRAÇÕES

CONTÁBEIS

- ELEMENTOS DA

POSIÇÃO PATRIMONIAL

E FINANCEIRA (BP)

- ATIVOS

- CONCEITO

- RECURSO CONTROLADO

- RESULTADO DE EVENTOS PASSADOS

- ESPERA FUTUROS BENEFÍCIOS ECONÔMICOS

- BENEFÍCIO ECONÔMICO, POTENCIAL EM

CONTRIBUIR P/ O FLUXO DE CAIXA

- BENS OU DIREITOS

- NÃO É NECESSÁRIO

DIREITO LEGAL DE

PROPRIEDADE

- NÃO É NECESSÁRIO

DIREITO LEGAL DE

PROPRIEDADE

- SEGREDOS INDUSTRIAIS E

CONHECIMENTO (KNOW-HOW)

- RECURSO CONTROLADO

- PODE SER

- P/ PRODUÇÃO DE BENS OU SERVIÇOS

- TROCADO POR OUTROS ATIVOS

- P/ LIQUIDAR PASSIVO

- DISTRIBUÍDO AOS PROPRIETÁRIOS

- P/ PRODUÇÃO DE BENS OU SERVIÇOS

- CONCEITO

- PASSIVOS

- CONCEITO

- OBRIGAÇÃO PRESENTE

- DERIVADA DE EVENTOS PASSADOS

- SAÍDA DE RECURSOS QUE

GERARIAM BENEFÍCIOS

- OBRIGAÇÃO LEGAL E

NÃO LEGAL TAMBÉM

- PROVISÃO PODE SER PASSIVO MESMO

QUE TENHA QUE SER ESTIMADO

- OBRIGAÇÃO PRESENTE

- LIQUIDAÇÃO

DE PASSIVO

- SAÍDA DE ATIVOS

OU ADQUIRIR

NOVOS PASSIVOS

- CAIXA

- OUTROS ATIVOS

- PRESTAÇÃO DE SERVIÇOS

- SUBSTITUIR POR OUTROS PASSIVOS

- CONVERTER EM PL

- CAIXA

- CREDOR PODE RENUNCIAR OU

PERDER OS SEUS DIREITOS

- SAÍDA DE ATIVOS

OU ADQUIRIR

NOVOS PASSIVOS

- CONCEITO

- PATRIMÔNIO LÍQUIDO

- ATIVOS - PASSIVO

- DEPENDE DA MENSURAÇÃO DOS ATIVOS E PASSIVOS

- VALOR NÃO NECESSARIAMENTE = VALOR DE MERCADO

- DEFINIÇÃO DE PL É APLICÁVEL AOS DIVERSOS TIPOS DE ENTIDADE

- ATIVOS - PASSIVO

- ESSÊNCIA ECONÔMICA E NÃO FORMA LEGAL

- ATIVOS

- ELEMENTOS DA

MENSURAÇÃO DO

DESEMPENHO (DRE)

- RECEITAS

- ↑ NOS BENEFÍCIOS ECONÔMICOS SOB ↑

DE ATIVO OU ↓ DE PASSIVO QUE ↑ O PL.

- TIPOS

- RECEITAS

- ATIVIDADE USUAIS

- ATIVIDADE USUAIS

- GANHOS

- PODEM OU NÃO SURGIR DE ATIVIDADES USUAIS

- GANHOS (LÍQUIDOS): RECEITAS - DESPESAS

- PODEM OU NÃO SURGIR DE ATIVIDADES USUAIS

- RECEITAS

- RECEITAS NÃO REALIZADAS SÃO RECONHECIDAS

- REGIME DE COMPETÊNCIA

- REGIME DE COMPETÊNCIA

- ↑ NOS BENEFÍCIOS ECONÔMICOS SOB ↑

DE ATIVO OU ↓ DE PASSIVO QUE ↑ O PL.

- DESPESAS

- ↓ BENEFÍCIOS ECONÔMICOS SOB ↓ DE

ATIVO OU ↑ DE PASSIVO QUE ↓ O PL.

- TIPOS

- DESPESAS

- ATIVIDADES USUAIS

- ATIVIDADES USUAIS

- PERDAS

- PODEM OU NÃO SURGIR DAS ATIVIDADES USUAIS

- PERDAS (LÍQUIDAS): DESPESAS - RECEITAS

- PODEM OU NÃO SURGIR DAS ATIVIDADES USUAIS

- DESPESAS

- DESPESAS NÃO REALIZADAS SÃO RECONHECIDAS

- REGIME DE COMPETÊNCIA

- REGIME DE COMPETÊNCIA

- ↓ BENEFÍCIOS ECONÔMICOS SOB ↓ DE

ATIVO OU ↑ DE PASSIVO QUE ↓ O PL.

- ESTÃO DIRETAMENTE RELACIONADAS

COM A MENSURAÇÃO DO RESULTADO

- RECEITAS

- DMPL TEM ELEMENTOS

DOS 2 GRUPOS

- AJUSTES PARA

MANUTENÇÃO DE CAPITAL

- REAVALIAÇÃO OU ATUALIZAÇÃO

DE ATIVOS E PASSIVOS

- ↑ OU ↓ DO PL PODE SER

RECEITA OU DESPESA

- VAI DEPENDER DO

CONCEITO DE MANUTENÇÃO

DE CAPITAL UTILIZADO

- NÃO SÃO INCLUÍDOS NA DRE

- VAI PARA PL COMO AJUSTE DE

MANUTENÇÃO DE CAPITAL ou

AJUSTE DE AVALIAÇÃO PATRIMONIAL

- PROIBIDO CONSTITUIÇÃO DE RESERVA

DE REAVALIAÇÃO PELA LEI Nº 11.638 / 2007

- PROIBIDO CONSTITUIÇÃO DE RESERVA

DE REAVALIAÇÃO PELA LEI Nº 11.638 / 2007

- VAI DEPENDER DO

CONCEITO DE MANUTENÇÃO

DE CAPITAL UTILIZADO

- ↑ OU ↓ DO PL PODE SER

RECEITA OU DESPESA

- REAVALIAÇÃO OU ATUALIZAÇÃO

DE ATIVOS E PASSIVOS

- ELEMENTOS DA

POSIÇÃO PATRIMONIAL

E FINANCEIRA (BP)

- RECONHECIMENTO DOS ELEMENTOS

DAS DEMONSTRAÇÕES CONTÁBEIS

- RECONHECER = FAZER

LANÇAMENTO (+ DESCRIÇÃO +

VALOR)

- DEVE SER RECONHECIDO SE:

- PROVÁVEL QUE VAI ENTRAR OU

SAIR BENEFÍCIO ECONÔMICO

- CUSTO OU VALOR CONFIÁVEL

- PROVÁVEL QUE VAI ENTRAR OU

SAIR BENEFÍCIO ECONÔMICO

- PROVÁVEL ≠ DE POSSÍVEL

- POSSÍVEL NÃO DEVE SER RECONHECIDO

- POSSÍVEL = 0 A 50%

- PROVÁVEL > 50%

- POSSÍVEL NÃO DEVE SER RECONHECIDO

- ESTIMATIVA RAZOÁVEL E

NEUTRA É CONFIÁVEL

- SE POSSUI CARACTERÍSTICAS,

MAS NÃO ATENDE A CRITÉRIOS

- VAI P/ NOTAS EXPLICATIVAS SE FOR RELEVANTE

- VAI P/ NOTAS EXPLICATIVAS SE FOR RELEVANTE

- RECONHECIMENTO DE ATIVO

- NÃO RECONHECIDO QUANDO GASTOS

INCORRIDOS NÃO PROPORCIONAREM

A EXPECTATIVA DE BENEFÍCIOS

- RECONHECIDA COMO DESPESA

- RECONHECIDA COMO DESPESA

- RECONHECE QUANDO TIVER

PROVÁVEL BENEFÍCIO FUTURO +

CUSTO OU VALOR CONFIÁVEL

- NÃO RECONHECIDO QUANDO GASTOS

INCORRIDOS NÃO PROPORCIONAREM

A EXPECTATIVA DE BENEFÍCIOS

- RECONHECIMENTO DE PASSIVO

- RECONHECIDO QUANDO

PROVÁVEL SAÍDA DE RECURSOS

- OBRIGAÇÃO PRESENTE

- VALOR COM CONFIABILIDADE

- RECONHECIDO QUANDO

PROVÁVEL SAÍDA DE RECURSOS

- RECONHECIMENTO DE RECEITA

- RECONHECIDO QUANDO ↑ BENEFÍCIOS

ECONÔMICOS + ↑ ATIVO OU ↓ PASSIVO

- VALOR COM CONFIABILIDADE

- GRAU DE CERTEZA

- RECONHECIDO QUANDO ↑ BENEFÍCIOS

ECONÔMICOS + ↑ ATIVO OU ↓ PASSIVO

- RECONHECIMENTO DE DESPESA

- (GRAU DE CERTEZA)

- VALOR COM CONFIABILIDADE

- RECONHECIDO QUANDO ↓ BENEFÍCIOS

ECONÔMICOS + ↓ ATIVO OU ↑ PASSIVO

- (GRAU DE CERTEZA)

- RECONHECER = FAZER

LANÇAMENTO (+ DESCRIÇÃO +

VALOR)

- CONFRONTAÇÃO ENTRE

DESPESAS E RECEITAS

- LIGADO AO REGIME DE COMPETÊNCIA

- DESPESAS RECONHECIDAS POR ASSOCIAÇÃO

COM CORRESPONDENTES ITENS DE RECEITA

- RECONHECIMENTO SIMULTÂNEO OU COMBINADO

(MESMAS TRANSAÇÕES OU DE OUTRAS)

- RECONHECIMENTO SIMULTÂNEO OU COMBINADO

(MESMAS TRANSAÇÕES OU DE OUTRAS)

- DESPESAS ALOCAÇÃO SISTEMÁTICA QUANDO

BENEFÍCIOS RELACIONADOS COM RECEITA

GERADOS AO LONGO DE VÁRIOS PERÍODOS

- ASSOCIAÇÃO SOMENTE POSSA SER

FEITA DE MODO GERAL E INDIRETO

- ASSOCIAÇÃO SOMENTE POSSA SER

FEITA DE MODO GERAL E INDIRETO

- SE NÃO FOR GERAR BENEFÍCIOS ECONÔMICOS

DESPESA DEVE SER RECONHECIDA IMEDIATAMENTE

- É RECONHECIDA QUANDO PASSIVO ↑ E ATIVO NÃO

- CONFRONTAÇÃO DESPESA X RECEITA DEVE

OCORRER SEMPRE QUE POSSÍVEL

- LIGADO AO REGIME DE COMPETÊNCIA

- MENSURAÇÃO DOS

ELEMENTOS DAS

DEMONSTRAÇÕES

CONTÁBEIS

- MENSURAR =

DETERMINAR

MONTANTES,

ENCONTRAR O SEU

VALOR

- METODOLOGIAS DE CUSTO

- CUSTO HISTÓRICO

- VALOR NOMINAL DO CONTRATO, DA NEGOCIAÇÃO)

- ATIVOS: NA DATA DA AQUISIÇÃO

- PASSIVO: PELO VALOR DOS RECURSOS

RECEBIDOS EM TROCA DA OBRIGAÇÃO

OU O VALOR QUE SE ESPERA QUE SERÃO

NECESSÁRIOS PARA PAGAR NO CURSO

NORMAL DAS OPERAÇÕES

- VALOR NOMINAL DO CONTRATO, DA NEGOCIAÇÃO)

- CUSTO CORRENTE

- VALOR ATUALIZADO

- ATIVOS: NA DATA DO BALANÇO

- PASSIVO: NÃO DESCONTADOS,

PAGAR NA DATA DO BALANÇO

- VALOR ATUALIZADO

- VALOR REALIZÁVEL

- VALOR DE REALIZAÇÃO OU LIQUIDAÇÃO

- ATIVOS: VENDA EM FORMA ORDENADA

- PASSIVOS: NÃO DESCONTADOS,

CURSO NORMAL DAS OPERAÇÕES

- VALOR DE REALIZAÇÃO OU LIQUIDAÇÃO

- VALOR PRESENTE

- VALOR É DESCONTADO

- ATIVOS: VALOR PRESENTE OU VALOR

HISTÓRICO, DESCONTADO, NO CURSO

NORMAL DAS OPERAÇÕES

- PASSIVOS: VALOR PRESENTE OU

HISTÓRICO, DESCONTADO, NO CURSO

NORMAL DAS OPERAÇÕES

- VALOR É DESCONTADO

- CUSTO HISTÓRICO

- MENSURAR =

DETERMINAR

MONTANTES,

ENCONTRAR O SEU

VALOR

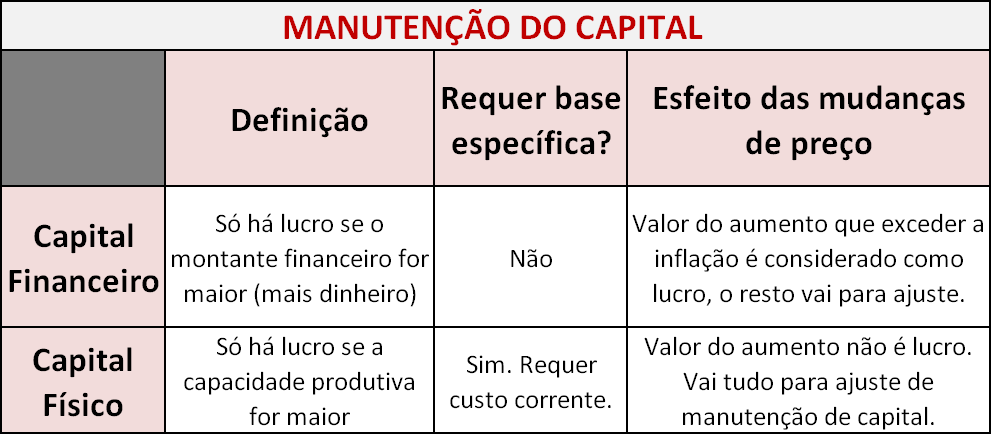

- CONCEITOS DE CAPITAL

- CAPITAL FINANCEIRO

- SINÔNIMO DE ATIVOS

LÍQUIDOS OU PL DA ENTIDADE

- SINÔNIMO DE ATIVOS

LÍQUIDOS OU PL DA ENTIDADE

- CAPITAL FÍSICO

- CAPACIDADE PRODUTIVA

- CAPACIDADE PRODUTIVA

- MANUTENÇÃO DO CAPITAL FINANCEIRO

- MANUTENÇÃO DE CAPITAL É

ELO ENTRE CAPITAL E LUCRO

- MANUTENÇÃO DE CAPITAL É

ELO ENTRE CAPITAL E LUCRO

- CAPITAL FINANCEIRO

Media attachments

{kind=link}

0 comments

Want to create your own Mind Maps for free with GoConqr? Learn more.