33457323

Description

Mind Map by BRAYAN ESTIBEN NUMPAQUE PINILLA, updated more than 1 year ago

|

|

Created by BRAYAN ESTIBEN NUMPAQUE PINILLA

over 3 years ago

|

|

TERMINOLOGIA PRINCIPAL DEL CURSO

CONTABILIDAD Y COSTOS

- Módulo 1 Conceptos básicos:

- OBJETIVOS DE LA CONTABILIDAD: Conocer la situacion financiera de una empresa o

compañia y a demas nos permite explicar los flujos economicos , financieros , sociales y

fisicos a traves de herramientas contables como lo son S.I.C.

- IMPORTANCIA DE LA CONTABILIDAD : Es muy importante para la toma de desiciones ya

que nos brinda la informacion economica para relaizar nuevos proyectos

- NOCION DE EMPRESA: Es una caracteristica distinta de una empresa donde hay una persona

encargada de organizar Trabajo, Capital, Tierra.

- Persona natural, persona jurídica y establecimiento de comercio: La persona natural

desempeña una funcion de actividades mercantiles y el patrimonio familiar hace parte de el

patrimonio de la empresa y la responsabilidad de la persona. PERSONA JURIDICA: una

pertsona ficticia donde ejerce actividades juridicas y delega responsabilidades y obligaciones

y en caso de actividades mercantiles resibe el nombre de sociedad comercial.

ESTABLECIMIENTO DE COMERCIO: conjunto de bienes organizados por el empresario se le

define asi a las sociedades las sucursales y a las agencias.

- Tipos de sociedades y su clasificación: Esto surge a traves de dos o mas

personas que se obligan hacer un aporte en dinero para realizar un proyecto y

esto genera una persona juridica y hay tres tipos de sociedades SOCIEDADES DE

PERSONAS , SOCIEDADES DE CAPITAL , SOCIEDADES MIXTAS Y SOCIEDADES NO

COMERCIALES

- Ecuación contable: la ecuacion contable o ecuacion patrimonial es una igualdad que consta de tres

variables. ACTIVO , PASIVO, PATRIOMONIO.tambien la interpretacion de flujos economicos que representa

la contabilidad.

- CUENTAS REALES Y NOMINALES: Estas cuentas muestra la situacion financiera de la empresa las

cuentas reales son activo , pasivo, patrimonio que se integran en la ecuacion del balance

general, las cuentas nominales son una subestructura del patrimonio la cual muestra las

ganancias o perdidas de una empresa.

- Que es el PUC y cuál es su estructura en el catálogo de cuentas: El

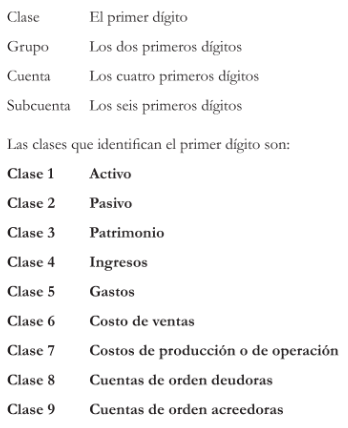

PUC es el plan unico de cuentas que busca armonizar y unificar el

sistema contable de Colombia y su estructura en el catalogo de

cuentas es: la codificacion del catalogo de cuentas esta estructurada

sobre la base de los siguientes niveles:

- Naturaleza de las cuentas (partida doble):es una esquema donde se ubica la

naturaleza de las cuentas es asi como las cuentas de naturaleza debito son activos

gastos y costos es decir estas cuentas aumentan por el debito y disminuyen por el

credito. la partida doble permite saber de donde proviene y hacia donde se dirige la

riqueza por otro lado permite ver el manejo de la riqueza por fuera de la empresa.

- Naturaleza de las cuentas (partida doble):es una esquema donde se ubica la

naturaleza de las cuentas es asi como las cuentas de naturaleza debito son activos

gastos y costos es decir estas cuentas aumentan por el debito y disminuyen por el

credito. la partida doble permite saber de donde proviene y hacia donde se dirige la

riqueza por otro lado permite ver el manejo de la riqueza por fuera de la empresa.

- Que es el PUC y cuál es su estructura en el catálogo de cuentas: El

PUC es el plan unico de cuentas que busca armonizar y unificar el

sistema contable de Colombia y su estructura en el catalogo de

cuentas es: la codificacion del catalogo de cuentas esta estructurada

sobre la base de los siguientes niveles:

- CUENTAS REALES Y NOMINALES: Estas cuentas muestra la situacion financiera de la empresa las

cuentas reales son activo , pasivo, patrimonio que se integran en la ecuacion del balance

general, las cuentas nominales son una subestructura del patrimonio la cual muestra las

ganancias o perdidas de una empresa.

- Ecuación contable: la ecuacion contable o ecuacion patrimonial es una igualdad que consta de tres

variables. ACTIVO , PASIVO, PATRIOMONIO.tambien la interpretacion de flujos economicos que representa

la contabilidad.

- Tipos de sociedades y su clasificación: Esto surge a traves de dos o mas

personas que se obligan hacer un aporte en dinero para realizar un proyecto y

esto genera una persona juridica y hay tres tipos de sociedades SOCIEDADES DE

PERSONAS , SOCIEDADES DE CAPITAL , SOCIEDADES MIXTAS Y SOCIEDADES NO

COMERCIALES

- Persona natural, persona jurídica y establecimiento de comercio: La persona natural

desempeña una funcion de actividades mercantiles y el patrimonio familiar hace parte de el

patrimonio de la empresa y la responsabilidad de la persona. PERSONA JURIDICA: una

pertsona ficticia donde ejerce actividades juridicas y delega responsabilidades y obligaciones

y en caso de actividades mercantiles resibe el nombre de sociedad comercial.

ESTABLECIMIENTO DE COMERCIO: conjunto de bienes organizados por el empresario se le

define asi a las sociedades las sucursales y a las agencias.

- NOCION DE EMPRESA: Es una caracteristica distinta de una empresa donde hay una persona

encargada de organizar Trabajo, Capital, Tierra.

- IMPORTANCIA DE LA CONTABILIDAD : Es muy importante para la toma de desiciones ya

que nos brinda la informacion economica para relaizar nuevos proyectos

- OBJETIVOS DE LA CONTABILIDAD: Conocer la situacion financiera de una empresa o

compañia y a demas nos permite explicar los flujos economicos , financieros , sociales y

fisicos a traves de herramientas contables como lo son S.I.C.

- Módulo 3 Transacciones contables

- ACTIVO:Un activo es un recurso económico presente controlado por la entidad como

resultado de sucesos pasados. Un recurso económico es un derecho que tiene el

potencial de producir.

- PASIVO: agrupa el numero de cuentas que representa las obligaciones contraidas por el ente economico ,

en desarrollo del giro ordinario de su actividad pagaderas en dinero , bienes o servicios y en esto

comprende los siguientes grupos:Obligaciones financieras , proovedores , cuentas por pagar , impuestos

gravamenes y tasas.

- PATRIMONIO: Son las obligaciones de los socios de la empresa las cuales se dan por el giro

ordinario de la empresa: Capital social,superavit del capital , reserva, resultado del ejercicio

etc..

- CIERRE CONTABLE: El cierre contable es el proceso que consiste en cancelar las cuentas de resultados

(compuestas por las cuentas de ingresos, gastos, costos de venta y costos de producción) y trasladar

dichas cifras a las cuentas de balance respectivas (activo, pasivo y patrimonio). Este cierre permite

conocer el resultado económico del periodo y cuantificar las ganancias o las pérdidas.

- FLUJO DE SITEMA DE INFORMACION CONTABLE:El flujo de la información contable consiste en la comunicación de

todos los sucesos relacionados con obtener y aplicar los recursos económicos mediante su expresión en unidades

monetarias, Dentro de la información contable será el departamento de finanzas el encargado del

funcionamiento completo del departamento de contabilidad.

- FLUJO DE SITEMA DE INFORMACION CONTABLE:El flujo de la información contable consiste en la comunicación de

todos los sucesos relacionados con obtener y aplicar los recursos económicos mediante su expresión en unidades

monetarias, Dentro de la información contable será el departamento de finanzas el encargado del

funcionamiento completo del departamento de contabilidad.

- CIERRE CONTABLE: El cierre contable es el proceso que consiste en cancelar las cuentas de resultados

(compuestas por las cuentas de ingresos, gastos, costos de venta y costos de producción) y trasladar

dichas cifras a las cuentas de balance respectivas (activo, pasivo y patrimonio). Este cierre permite

conocer el resultado económico del periodo y cuantificar las ganancias o las pérdidas.

- PATRIMONIO: Son las obligaciones de los socios de la empresa las cuales se dan por el giro

ordinario de la empresa: Capital social,superavit del capital , reserva, resultado del ejercicio

etc..

- PASIVO: agrupa el numero de cuentas que representa las obligaciones contraidas por el ente economico ,

en desarrollo del giro ordinario de su actividad pagaderas en dinero , bienes o servicios y en esto

comprende los siguientes grupos:Obligaciones financieras , proovedores , cuentas por pagar , impuestos

gravamenes y tasas.

- ACTIVO:Un activo es un recurso económico presente controlado por la entidad como

resultado de sucesos pasados. Un recurso económico es un derecho que tiene el

potencial de producir.

- Módulo 4 Pagos laborales

- NOMINA :Un proceso en el que esta información cobra valor es al momento de emitir el

desprendible de pago de la nómina de tus colaboradores. En este caso debes revisar que la

información esté organizada y a la vez completa. La estructura de la nómina debe tener las

siguientes partes: empresa, datos del trabajador, el periodo que se liquida, las percepciones,

deducciones, la base de cotización, valor líquido a percibir, la fecha y el lugar de emisión y la

firma, y el sello de la empresa y del trabajador.

- CONTRATOS DE TRABAJO: El contrato de trabajo es aquel servicio que una persona se compromete

con las exigencias del empleador bajo la continuada dependencia o subordinación de ésta y

mediante el pago de una remuneración (salario). algunos tipos de contratos son: Contrato a

termino indefinido ,Contrato a termino fijo , Contrato por duración de la obra , Contrato

accidental o transitorio.

- DATOS GENERALES DE LA NOMINA: empresa, datos del trabajador, el periodo que se liquida, las percepciones,

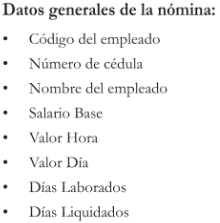

deducciones, la base de cotización, valor líquido a percibir, la fecha y el lugar de emisión y la firma, y el sello de

la empresa y del trabajador.

- DEVENGADOS Y DEDUCCIONES:

- DEVENGADOS Y DEDUCCIONES:

- DATOS GENERALES DE LA NOMINA: empresa, datos del trabajador, el periodo que se liquida, las percepciones,

deducciones, la base de cotización, valor líquido a percibir, la fecha y el lugar de emisión y la firma, y el sello de

la empresa y del trabajador.

- CONTRATOS DE TRABAJO: El contrato de trabajo es aquel servicio que una persona se compromete

con las exigencias del empleador bajo la continuada dependencia o subordinación de ésta y

mediante el pago de una remuneración (salario). algunos tipos de contratos son: Contrato a

termino indefinido ,Contrato a termino fijo , Contrato por duración de la obra , Contrato

accidental o transitorio.

- NOMINA :Un proceso en el que esta información cobra valor es al momento de emitir el

desprendible de pago de la nómina de tus colaboradores. En este caso debes revisar que la

información esté organizada y a la vez completa. La estructura de la nómina debe tener las

siguientes partes: empresa, datos del trabajador, el periodo que se liquida, las percepciones,

deducciones, la base de cotización, valor líquido a percibir, la fecha y el lugar de emisión y la

firma, y el sello de la empresa y del trabajador.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.