2681184

Description

Mind Map by jimmy.0316, updated more than 1 year ago

|

|

Created by jimmy.0316

over 9 years ago

|

|

PASIVOS

- Agrupa el conjunto de las cuentas que representan las obligaciones contraídas por el

ente económico en desarrollo del giro ordinario de su actividad, pagaderas en dinero,

bienes o en servicios. Comprende las obligaciones financieras, los proveedores, las

cuentas por pagar, los impuestos, gravámenes y tasas, las obligaciones laborales, los

diferidos, otros pasivos, los pasivos estimados, provisiones, los bonos y papeles

comerciales.

- COMPRENDE

- 21 Obligaciones financieras

- Comprende el valor de las obligaciones

contraídas por el ente económico

mediante la obtención de recursos

provenientes de establecimientos de

crédito o de otras instituciones

financieras u otros entes distintos de los

anteriores, del país o del exterior, también

incluye los compromisos de recompra de

inversiones y cartera negociada.

- Comprende el valor de las obligaciones

contraídas por el ente económico

mediante la obtención de recursos

provenientes de establecimientos de

crédito o de otras instituciones

financieras u otros entes distintos de los

anteriores, del país o del exterior, también

incluye los compromisos de recompra de

inversiones y cartera negociada.

- 22 Proveedores

- Comprende el valor de las

obligaciones a cargo del ente

económico, por concepto de la

adquisición de bienes y/o

servicios para la fabricación o

comercialización de los productos

para la venta, en desarrollo de las

operaciones relacionadas

directamente con la explotación

del objeto social, tales como,

materias primas, materiales,

combustibles, suministros,

contratos de obra y compra de

energía.

- Comprende el valor de las

obligaciones a cargo del ente

económico, por concepto de la

adquisición de bienes y/o

servicios para la fabricación o

comercialización de los productos

para la venta, en desarrollo de las

operaciones relacionadas

directamente con la explotación

del objeto social, tales como,

materias primas, materiales,

combustibles, suministros,

contratos de obra y compra de

energía.

- 23 Cuentas por pagar

- Comprende las

obligaciones contraídas por

el ente económico a favor

de terceros por conceptos

diferentes a los

proveedores y obligaciones

financieras tales como

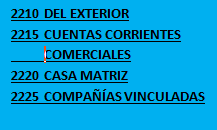

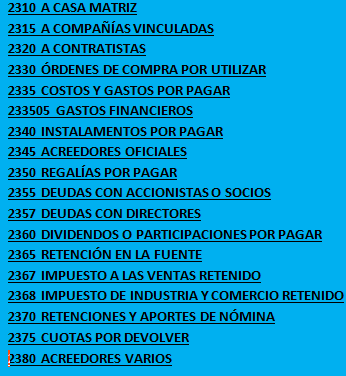

cuentas corrientes

comerciales, a casa matriz,

a compañías vinculadas, a

contratistas, órdenes de

compra por utilizar, costos

y gastos por pagar,

instalamentos por pagar,

acreedores oficiales,

regalías por pagar, deudas

con accionistas o socios,

dividendos o

participaciones por pagar,

retención en la fuente,

retenciones y aportes de

nómina, cuotas por devolver

y acreedores varios.

- Comprende las

obligaciones contraídas por

el ente económico a favor

de terceros por conceptos

diferentes a los

proveedores y obligaciones

financieras tales como

cuentas corrientes

comerciales, a casa matriz,

a compañías vinculadas, a

contratistas, órdenes de

compra por utilizar, costos

y gastos por pagar,

instalamentos por pagar,

acreedores oficiales,

regalías por pagar, deudas

con accionistas o socios,

dividendos o

participaciones por pagar,

retención en la fuente,

retenciones y aportes de

nómina, cuotas por devolver

y acreedores varios.

- 24 Impuestos, gravámenes y tasas

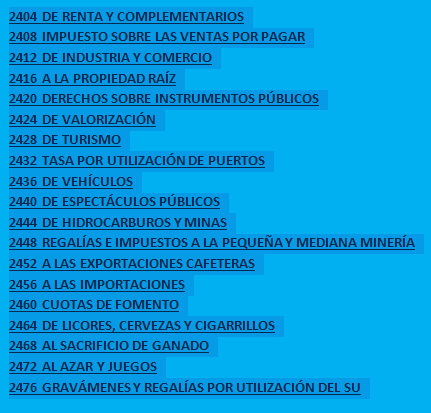

- Comprende el valor de los

gravámenes de carácter general y

obligatorios a favor del Estado y a

cargo del ente económico por

concepto de los cálculos con base en

las liquidaciones privadas sobre las

respectivas bases impositivas

generadas en el período fiscal.

- Comprende el valor de los

gravámenes de carácter general y

obligatorios a favor del Estado y a

cargo del ente económico por

concepto de los cálculos con base en

las liquidaciones privadas sobre las

respectivas bases impositivas

generadas en el período fiscal.

- 25 Obligaciones laborales

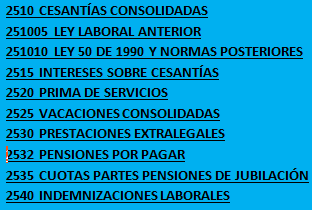

- Comprende el valor de los

pasivos a cargo del ente

económico y a favor de los

trabajadores, ex trabajadores o

beneficiarios, originados en

virtud de normas legales,

convenciones de trabajo o

pactos colectivos, tales como:

salarios por pagar, cesantías

consolidadas, primas de

servicios, prestaciones

extralegales e indemnizaciones

laborales.

- Comprende el valor de los

pasivos a cargo del ente

económico y a favor de los

trabajadores, ex trabajadores o

beneficiarios, originados en

virtud de normas legales,

convenciones de trabajo o

pactos colectivos, tales como:

salarios por pagar, cesantías

consolidadas, primas de

servicios, prestaciones

extralegales e indemnizaciones

laborales.

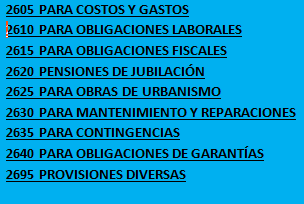

- 26 Pasivos estimados y provisiones

- Comprende los valores

provisionados por el ente

económico por concepto de

obligaciones para costos y gastos

tales como, intereses, comisiones,

honorarios, servicios, así como

para atender acreencias

laborales no consolidadas

determinadas en virtud de la

relación con sus trabajadores;

igualmente para multas,

sanciones, litigios,

indemnizaciones, demandas,

imprevistos, reparaciones y

mantenimiento.

- Comprende los valores

provisionados por el ente

económico por concepto de

obligaciones para costos y gastos

tales como, intereses, comisiones,

honorarios, servicios, así como

para atender acreencias

laborales no consolidadas

determinadas en virtud de la

relación con sus trabajadores;

igualmente para multas,

sanciones, litigios,

indemnizaciones, demandas,

imprevistos, reparaciones y

mantenimiento.

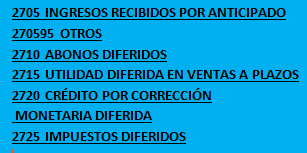

- 27 Diferidos

- Comprende el valor

de los ingresos no

causados recibidos

de clientes, los cuales

tienen el carácter de

pasivo, que debido a

su origen y naturaleza

han de influir

económicamente en

varios ejercicios, en

los que deben ser

aplicados o

distribuidos.

- Comprende el valor

de los ingresos no

causados recibidos

de clientes, los cuales

tienen el carácter de

pasivo, que debido a

su origen y naturaleza

han de influir

económicamente en

varios ejercicios, en

los que deben ser

aplicados o

distribuidos.

- 28 Otros pasivos

- Comprende el conjunto de cuentas que se derivan

de obligaciones a cargo del ente económico,

contraídas en desarrollo de actividades que por su

naturaleza especial no pueden ser incluidas

apropiadamente en los demás grupos del pasivo.

- Comprende el conjunto de cuentas que se derivan

de obligaciones a cargo del ente económico,

contraídas en desarrollo de actividades que por su

naturaleza especial no pueden ser incluidas

apropiadamente en los demás grupos del pasivo.

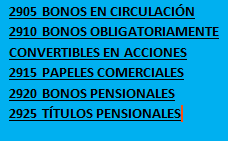

- 29 Bonos y papeles comerciales

- Comprende los valores

recibidos por el ente económico

por concepto de emisión y

venta de bonos ordinarios o

convertibles en acciones, así

como los papeles comerciales

definidos como valores de

contenido crediticio emitidos por

empresas comerciales,

industriales y de servicios con

el propósito de financiar capital

de trabajo.

- Comprende los valores

recibidos por el ente económico

por concepto de emisión y

venta de bonos ordinarios o

convertibles en acciones, así

como los papeles comerciales

definidos como valores de

contenido crediticio emitidos por

empresas comerciales,

industriales y de servicios con

el propósito de financiar capital

de trabajo.

- 21 Obligaciones financieras

- COMPRENDE

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.