26440373

Description

Mind Map by CÍNTIA FERREIRA TROSMAN, updated more than 1 year ago

More

Análise de Balanços - Indicadores

Annotations:

- Podemos definir análise de balanço como a aplicação do raciocínio analítico dedutivo sobre os valores dos elementos patrimoniais e suas inter-relações, expressos nas demonstrações contábeis de uma entidade, com a finalidade de conseguir uma avaliação econômico-financeira da sua situação e do andamento das suas operações. (Reinaldo Luiz Lunelli, 2017)

- Indicadores contábeis e financeiros são avaliações quantitativas que ajudam a empresa a acompanhar seu planejamento por meio de dados providos da contabilidade e da área financeira.

- Fonte: http://ri.grendene.com.br/PT/Informacoes-Financeiras/Demonstracoes-Financeiras

- Cíntia Ferreira Trosman, matrícula 202021482,

Disciplina: Contabilidade Financeira e Análise de

Balanços; Professora Sigrid Kersting Chaves

- Cíntia Ferreira Trosman, matrícula 202021482,

Disciplina: Contabilidade Financeira e Análise de

Balanços; Professora Sigrid Kersting Chaves

- Indicadores de Endividamento

Annotations:

- Os índices de endividamento expressam como os capitais próprios (Patrimônio Líquido) e de terceiros (Passivo) estão sendo empregados pela empresa e o nível de dependência dos capitais de terceiros (Passivo) (HOJI, 2019, cap.3.2).

- Composição do Endividamento

Annotations:

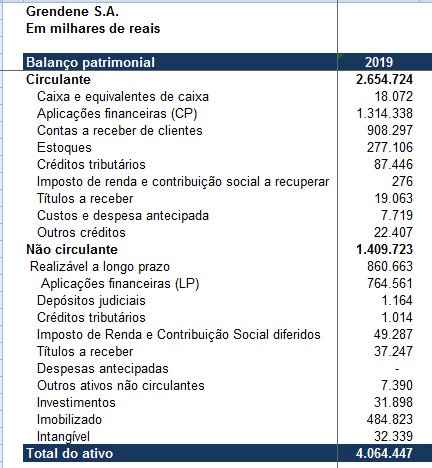

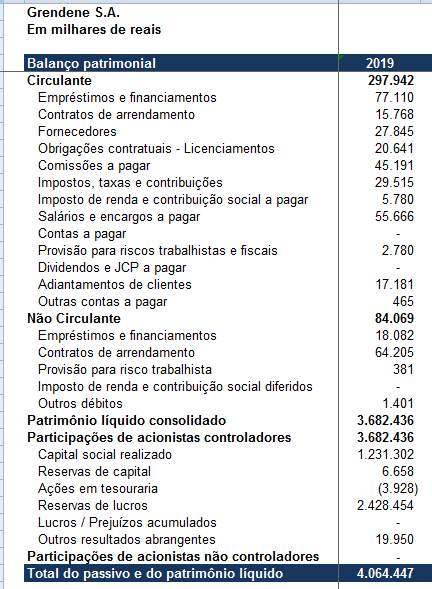

- Interpretação: quanto menor, melhor. É possível mensurar o volume de dívidas da empresa com vencimento no curto prazo em relação à dívida total (Passivo Circulante e Passivo Exigível a Longo Prazo).

- CE = PC / Capital de terceiros (PC +ELP)= x 100

- CE = 297.942 / (297.942 + 84.069) = X100

- 78

- 78

- CE = 297.942 / (297.942 + 84.069) = X100

- Interpretação: quanto menor, melhor. É possível

mensurar o volume de dívidas da empresa com

vencimento no curto prazo em relação à dívida total

(Passivo Circulante e Passivo Exigível a Longo Prazo).

- Participação no Capital de Terceiros

Annotations:

- Interpretação: quanto menor, melhor. É obtido pela relação entre o capital de terceiros (curto e longo prazos) e o capital próprio, Esse índice mostra quanto a empresa tomou de empréstimo para cada $ 1 de capitalpróprio aplicado.

- Grau de Endividamento = Capital de Terceiros (PC + ELP) / PL = X 100

- GE = (297.942 + 84.069) / 3.682.436 = X 100

- 10,37

- 10,37

- GE = (297.942 + 84.069) / 3.682.436 = X 100

- Interpretação: quanto menor, melhor. É obtido pela relação

entre o capital de terceiros (curto e longo prazos) e o capital

próprio, Esse índice mostra quanto a empresa tomou de

empréstimo para cada $ 1 de capitalpróprio aplicado.

- Os índices de endividamento expressam

como os capitais próprios (Patrimônio

Líquido) e de terceiros (Passivo) estão

sendo empregados pela empresa e o

nível de dependência dos capitais de

terceiros (Passivo) (HOJI, 2019, cap.3.2).

- Indicadores de Liquidez

Annotations:

- Os índices de liquidez refletem a capacidade de a empresa honrar os compromissos assumidos (HOJI, 2019, cap.3.2).

- Liquidez Geral

Annotations:

- A liquidez geral identifica a capacidade de pagamento da empresa tanto a curto como a longo prazo.

- LG = (A C + Realiz a L P) / (P C + Exig a L P)

- LG = 2.654.724 + 860.663

_______________________

297.942+ 84.069

- 9,1

- 9,1

- LG = 2.654.724 + 860.663

_______________________

297.942+ 84.069

- A liquidez geral identifica a capacidade

de pagamento da empresa tanto a curto

como a longo prazo.

- Liquidez Corrente

Annotations:

- Interpretação: quanto maior, melhor. Esse índice demonstra quanto a empresa possui em dinheiro, em bens e em direitos realizáveis no curto prazo, comparando com suas dívidas a serem pagas no mesmo período. É o índice mais utilizado para medir a situação (saúde) financeira das empresas (SILVA, 2017).

- LC = AC / PC

- LC = 2.654.724 / 297.942

- 8,9

- 8,9

- LC = 2.654.724 / 297.942

- Interpretação: quanto maior, melhor. Esse índice

demonstra quanto a empresa possui em dinheiro,

em bens e em direitos realizáveis no curto prazo,

comparando com suas dívidas a serem pagas no

mesmo período. É o índice mais utilizado para medir

a situação (saúde) financeira das empresas (SILVA,

2017).

- Liquidez Seca

Annotations:

- No cálculo deste indicador, devemos eliminar os estoques do total do Ativo Circulante. A Liquidez Seca é muito útil quando necessitamos ver a capacidade de pagamento da empresa nas situações em que ela tem uma rotação de estoque muito baixa (vamos ver esse assunto na seção 4.3), o que pode refletir uma má gestão sobre o volume de compras de material para revenda ou industrialização (SILVA, 2017).

- LS = (AC - Estoques) / PC

- LS = (2.654.724 - 277.106) / 297.942

- 8

- 8

- LS = (2.654.724 - 277.106) / 297.942

- No cálculo deste indicador, devemos

eliminar os estoques do total do Ativo

Circulante. A Liquidez Seca é muito útil

quando necessitamos ver a capacidade

de pagamento da empresa nas situações

em que ela tem uma rotação de estoque

muito baixa (vamos ver esse assunto na

seção 4.3), o que pode refletir uma má

gestão sobre o volume de compras de

material para revenda ou

industrialização (SILVA, 2017).

- Liquidez Imediata

Annotations:

- A liquidez imediata considera apenas os disponíveis (caixa, bancos e aplicações de curtíssimo prazo) perante as dívidas da empresa (SILVA, 2017)

- LA = Disponibilidades / PC

- LA = 18.072 / 297.942

Annotations:

- Disponibilidades : Caixa e equivalentes de caixaAplicações financeiras (CP) Contas a receber de clientes

- 7

- LA = 18.072 / 297.942

- A liquidez imediata considera

apenas os disponíveis (caixa,

bancos e aplicações de curtíssimo

prazo) perante as dívidas da

empresa (SILVA, 2017)

- Os índices de liquidez refletem a capacidade

de a empresa honrar os compromissos

assumidos (HOJI, 2019, cap.3.2).

- Indicadores de Rentabilidade e

Lucratividade

Annotations:

- De forma resumida, a lucratividade pode ser entendida como o retorno sobre as vendas. Já a rentabilidade, por sua vez, é entendida como o retorno sobre os investimentos realizados na empresa (HOJI, 2019, cap.3.2).

- De forma resumida, a lucratividade pode ser entendida

como o retorno sobre as vendas. Já a rentabilidade, por

sua vez, é entendida como o retorno sobre os

investimentos realizados na empresa (HOJI, 2019, cap.3.2).

- Lucratividade

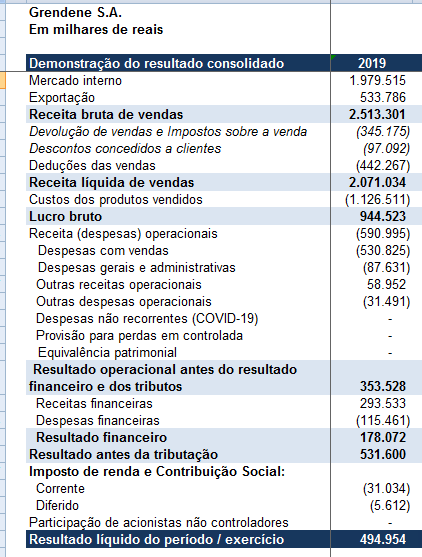

- Margem Líquida

Annotations:

- A Margem Líquida também é conhecida como Retorno sobre as Vendas e compara o Lucro Líquido em relação às Vendas Líquidas do período, apresentando o percentual de LUCRATIVIDADE gerado (SILVA, 2017)

- Margem Líquida = Lucro Líquido / Receita Líquida = x100

- Margem Líquida = 494.954 / 2.071.034 = x 100

- 23,90%

- 23,90%

- Margem Líquida = 494.954 / 2.071.034 = x 100

- A Margem Líquida também é conhecida

como Retorno sobre as Vendas e

compara o Lucro Líquido em relação às

Vendas Líquidas do período,

apresentando o percentual de

LUCRATIVIDADE gerado (SILVA, 2017)

- Margem Bruta

Annotations:

- A Margem Bruta também é conhecida como Retorno Bruto sobre as Vendas e compara o Lucro Bruto após a empresa ter pagado os custos dos produtos ou mercadorias, em relação às Vendas Líquidas do período, apresentando o percentual de lucratividade bruta gerado.

- Margem Bruta = Lucro Bruto / Receita Líquida

- Margem Bruta = 944.523 / 2.071.034

- 45,60%

- 45,60%

- Margem Bruta = 944.523 / 2.071.034

- A Margem Bruta também é conhecida como

Retorno Bruto sobre as Vendas e compara o

Lucro Bruto após a empresa ter pagado os

custos dos produtos ou mercadorias, em

relação às Vendas Líquidas do período,

apresentando o percentual de lucratividade

bruta gerado.

- Lucro operacional

- IMO = LAJIR / Receita Líquida = x100

- IMO = 353.528 / 2.071.034 = x 100

- 17,07 %

- 17,07 %

- IMO = 353.528 / 2.071.034 = x 100

- A definição de lucro operacional é simples: trata-se do lucro gerado única e

exclusivamente pela operação do negócio, descontadas as despesas administrativas,

comerciais e operacionais. Assim, exclui-se qualquer movimentação financeira.

(https://endeavor.org.br/uncategorized/lucro-operacional/, consultado em 17/10/2020)

- IMO = LAJIR / Receita Líquida = x100

- Margem Líquida

- Rentabilidade

- Retorno do Ativo (ROA)

Annotations:

- Interpretação: quanto maior, melhor. Também é chamada de Taxa de Retorno sobre o Ativo Total (ROA – Return on Total Assets), ou também Taxa de Retorno sobre Investimentos – TRI (ROI – Return on Investment). Esse indicador busca medir a EFICIÊNCIA global da alta direção da empresa na geração de lucros com seus investimentos totais (SILVA, 2017)

- Rentabilidade do Ativo = Lucro Líquido / Ativo Total ou Ativo Médio = x 100

- ROA = 494.954 / 4.064.447 = x 100

- 12,17%

- 12,17%

- ROA = 494.954 / 4.064.447 = x 100

- Interpretação: quanto maior, melhor. Também é chamada de Taxa de

Retorno sobre o Ativo Total (ROA – Return on Total Assets), ou

também Taxa de Retorno sobre Investimentos – TRI (ROI – Return on

Investment). Esse indicador busca medir a EFICIÊNCIA global da alta

direção da empresa na geração de lucros com seus investimentos

totais (SILVA, 2017)

- Retorno do Patrimônio Líquido (ROE )

Annotations:

- Interpretação: quanto maior, melhor. Também denominada de Taxa de Retorno sobre o Patrimônio Líquido (ROE – Return on Equity), esse indicador apresenta o retorno que os sócios estão obtendo em relação aos seus investimentos na empresa (SILVA, 2017).

- Rentabilidade do PL = Lucro Líquido / PLTotal ou PL Médio = x 100

- ROE = 494.954 / 3.682.436 = x 100

- 13,44%

- 13,44%

- ROE = 494.954 / 3.682.436 = x 100

- Interpretação: quanto maior, melhor. Também

denominada de Taxa de Retorno sobre o

Patrimônio Líquido (ROE – Return on Equity),

esse indicador apresenta o retorno que os sócios

estão obtendo em relação aos seus

investimentos na empresa (SILVA, 2017).

- Giro do Ativo

- IGA = Vendas Líquidas ÷ Ativo médio

- IGA = 2.071.034 / 4.064.447

- 0,5

- 0,5

- IGA = 2.071.034 / 4.064.447

- O giro do ativo indica o quão eficiente uma empresa é para gerar ganhos com seus ativos, incluindo bens e investimentos. O giro do ativo é um parâmetro contábil que liga o total das vendas produzidas com o ativo da empresa com a sua

receita líquida. Como o nome sugere, é ele quem mostra quantas vezes o ativo da companhia girou no período analisado. Seu objetivo é analisar a eficiência no uso dos ativos da empresa (bens, investimentos, estoque, entre outros) e

medir se eles estão sendo utilizados de forma devida para produzir riqueza e gerar lucro para o negócio. Com isso, ele possibilita definir métricas e mudanças nos processos e estratégias para que seja possível atingir todo o potencial do

ativo para que ele crie mais lucro. (https://www.capitalresearch.com.br/blog/investimentos/giro-do-ativo/#:~:text=O%20giro%20do%20ativo%20indica,ativos%2C%20incluindo%20bens%20e%20investimentos. Consulta em 17/10/2020)

- IGA = Vendas Líquidas ÷ Ativo médio

- Retorno do Ativo (ROA)

- Podemos definir análise de balanço como a aplicação

do raciocínio analítico dedutivo sobre os valores dos

elementos patrimoniais e suas inter-relações,

expressos nas demonstrações contábeis de uma

entidade, com a finalidade de conseguir uma avaliação

econômico-financeira da sua situação e do andamento

das suas operações. (Reinaldo Luiz Lunelli, 2017)

- Indicadores contábeis e financeiros são avaliações

quantitativas que ajudam a empresa a acompanhar

seu planejamento por meio de dados providos da

contabilidade e da área financeira.

- Giro do Estoque

- O giro de estoque é um indicador que demonstra o desempenho do estoque, apontando de forma padronizada a qualidade

do mesmo no que se refere a utilização dos recursos estocados, independente do seu tamanho e/ou complexidade.

Aplicação: Indicador para apuração de qualidade do estoque e mix de produtos que compõe o mesmo.

(https://www.bimachine.com.br/post/giro-de-estoque-o-que-e-como-calcular-e-como-afeta-na-empresa, consultado em

17/10/2020)

- IGE = Custo dos Produtos Vendidos ÷ Estoque Médio

- IGE = (1.126.511) / 277.106

- 4

- 4

- IGE = (1.126.511) / 277.106

- O giro de estoque é um indicador que demonstra o desempenho do estoque, apontando de forma padronizada a qualidade

do mesmo no que se refere a utilização dos recursos estocados, independente do seu tamanho e/ou complexidade.

Aplicação: Indicador para apuração de qualidade do estoque e mix de produtos que compõe o mesmo.

(https://www.bimachine.com.br/post/giro-de-estoque-o-que-e-como-calcular-e-como-afeta-na-empresa, consultado em

17/10/2020)

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.