38489118

Description

Flashcards by MONICA JEANETH BARBOSA REYES, updated more than 1 year ago

|

|

Created by MONICA JEANETH BARBOSA REYES

almost 2 years ago

|

|

| Question | Answer |

| CUENTA CONTABLE | Se denomina cuenta al nombre que se asigna a un grupo de bienes, valores, derechos u obligaciones que tienen características similares entre sí o cumplen una misma función. (Zapata, 8va. edición) Es el nombre que recibe una operación comercial para registrar, en forma ordenada las transacciones que realiza una empresa. (Altahona-2009) |

| ¿Cómo deben ser los nombres de las cuentas? ¿Las cuentas que representan? | Los nombres de las cuentas deben ser claros, precisos, identificables, para que por sí mismo muestren lo que representa. Representan las propiedades, derechos, y obligaciones de una empresa en una fecha determinada, así mismo, los costos, los gastos y las utilidades en un periodo determinado. (Altahona-2009) |

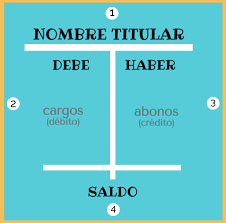

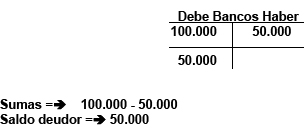

| Esquema de la cuenta T | Su representación es con la letra T y muestra el comportamiento de las cuentas. (Elizalde y Montero - 2020) |

| Elementos de la cuenta | La cuenta tiene 5 partes: Nombre : Nombre completo de la cuenta Código: Representa al nombre de la cuenta. Debe : Lado izquierdo, para registrar los movimientos débitos Haber : Lado derecho, para registrar los movimientos créditos Saldo: Va en la parte inferior de la T y es la diferencia entre el debe y el haber. |

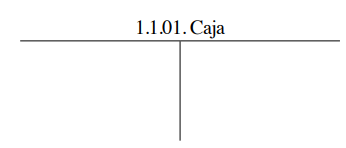

| Personificación de la cuenta contable | Personificar o nominar una cuenta tienen que ver con la acción de asignar un nombre a una determinada cuenta. Ejemplo: se asigna el nombre “Caja” a la T (cuenta), en donde se registrarán todos los movimientos contables relacionados con la cuenta caja. (Elizalde y Montero - 2020) |

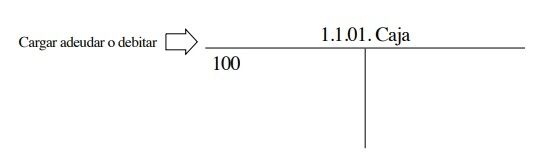

| Abrir una cuenta contable (Elizalde y Montero - 2020) | Abrir una cuenta se denomina al hecho de escribir el primer valor en alguno de los dos lados de una cuenta determinada (debe o haber). Ejemplo: se registra un primer valor por USD 100,00 en el debe de la cuenta Caja |

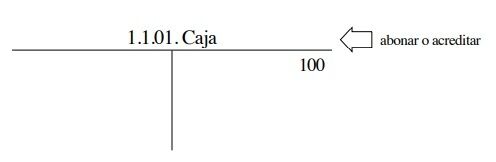

| Debitar y acreditar | Cargar, adeudar, debitar Estos tres términos son utilizados cuando se registra un valor en el lado izquierdo de una cuenta, es decir en el debe. Abonar, acreditar, datar Estos términos son utilizados cuando se registra un valor en el haber de la cuenta. |

| Saldos de las cuentas | Es la diferencia que resulta entre los valores totales del debe y del haber. Este procedimiento se llama saldar una cuenta y se realiza de la siguiente manaera: 1. Se suman los valores de cada lado (debe, haber) y se obtiene el valor total por cada lado. 2. Luego se resta el valor total del debe y el valor total del haber. 3. Se registra el saldo al final, identificando si es: Deudor (debe es mayor que el haber), Acreedor (el haber el mayor que el debe) o Cero o nulo (el debe y el haber son iguales). |

| Cerrar las cuentas | Cerrar una cuenta es la acción de colocar dos líneas paralelas debajo de las sumas iguales del debe y del haber. |

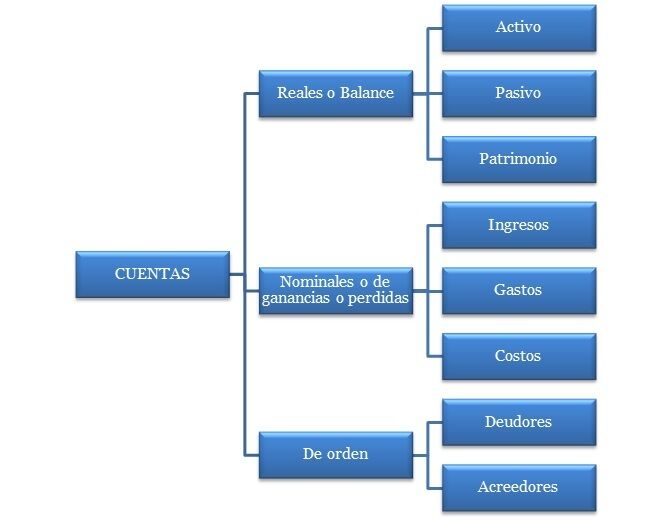

| Clasificación de las cuentas | Se las puede clasificar de la siguiente forma: - Según al grupo al que pertenecen. -Según al estado financiero al que pertenece. Según al saldo. - Según las cuentas reales, nominales y de orden. |

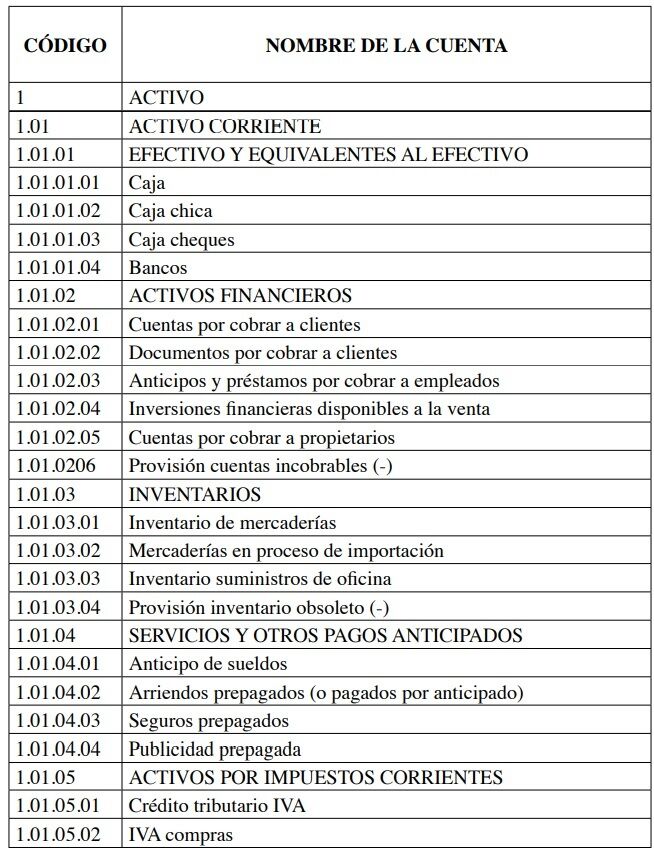

| Plan General de cuentas | El plan general de cuentas es un listado sistemático de todas las cuentas que la empresa empleará para registrar sus operaciones económicas y financieras. El principal objetivo del plan general de cuentas es organizar adecuadamente las cuentas y por ende el proceso contable de una empresa. (Elizalde y Montero - 2020) |

| Procedimiento del plan de cuentas: Codificación | Se refiere al registro de estas por medio de letras, número y símbolos. Un código se convierte en una cuenta determinada. El objetivo de la codificación de cuentas es la economía del tiempo al organizar, archivar y localizar las cuentas. |

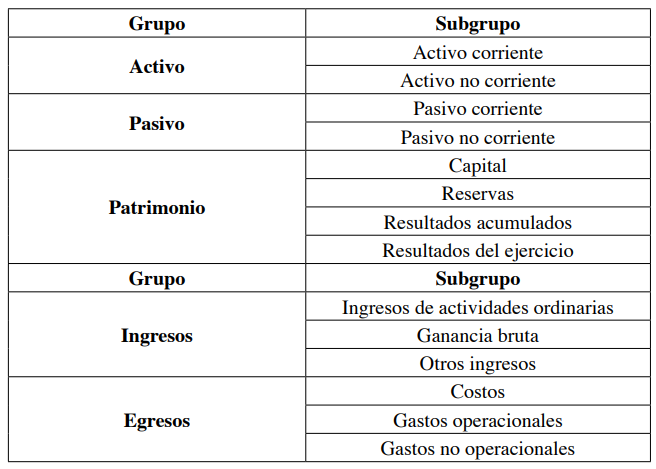

| Composición del Plan de cuentas | El plan general contable está compuesto por los siguientes grupos de cuentas: activo, pasivo, patrimonio, ingresos y egresos. (Elizalde y Montero - 2020) |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.