2779997

Description

Flashcards by giselagarzon78, updated more than 1 year ago

|

|

Created by giselagarzon78

over 9 years ago

|

|

| Question | Answer |

| ACTIVO: es un bien, derecho u otro recurso que una empresa controla económicamente y del que espera obtener un beneficio o rendimiento económico en el futuro. | Activo Fijo: son recursos de tipo permanente, es decir, que están destinados a servir, de forma duradera, a la actividad de la empresa y no están pensados para su venta. |

| ACTIVO CORRIENTE: efectivo y otros bienes que pueden convertirse en Dinero, venderse o consumirse dentro del término de un año o dentro del ciclo operacional sin interferir las operaciones normales del negocio. | ACTIVO CIRCULANTE: es un bien o derecho líquido o que puede convertirse en líquido en menos de un año. |

| ACCIÓN: Valor que representa una de las partes iguales en que se divide el Capital social de una Empresa. | AMORTIZACIÓN: costes de hacer una inversión que se dividen entre todos los años de uso de esa inversión. |

| ANÁLISIS ESTADOS FINANCIEROS: se fundamenta en recoger y analizar los datos contables, así como la elaboración e interpretación de Indicadores Financieros, tendencias y porcentajes. | ANÁLISIS VERTICAL: Estudio de la relación con base en estados financieros correspondientes a un mismo periodo |

| ANÁLISIS HORIZONTAL: Estudio de las relaciones con base en estados financieros de varios ejercicios sucesivos, así como en Estados Financieros estándar y proforma. | AJUSTE:Consiste en hacer concordar el saldo de una cuenta con el Valor real que ésta represente. |

| AUDITORÍA: proceso mediante el cual una empresa o profesional (auditor) independiente es contratado para recopilar información contable. | BALANCE GENERAL: Un estado financiero que muestra los activos, los pasivos y el Capital contable de una Empresa a una fecha específica. |

| CAPITAL: factores de la producción que comprende el conjunto de los Bienes materiales que habiendo sido creados por el hombre, son utilizados para producir otros Bienes o servicios. | CAPITAL SUSCRITO: Es el valor de los bienes que posee la empresa y la aportación que realizan los socios. |

| CAPITAL PAGADO:Es aquél que siendo parte del Capital social, se encuentra suscrito, pero además ya ha sido aportado por los accionistas. | CAPITAL CIRCULANTE:Elementos o Bienes consumibles en el ciclo de producción de la Empresa (energía, materias primas etc.). |

| CICLO CONTABLE: es el periodo de tiempo en el que una sociedad realiza de forma sistemática y cronológica el registro contable de una forma fiable y reflejando la imagen fiel de la actividad. Normalmente un ciclo contable es de un año. por las Reservas de capital o Superávit y por las Utilidades obtenidas que no se han aplicado. | CONCILIACIÓN BANCARIA:Es una comparación que se hace entre los apuntes contables que lleva una empresa de su cuenta corriente (o cuenta de bancos) y los ajustes que el propio banco realiza sobre la misma cuenta |

| CONTABILIDAD ADMINISTRATIVA: Sistema contable propio de las entidades que actúan sin ánimo de lucro. Su punto de partida y su nota característica es el Presupuesto, mientras que su finalidad es demostrar que los Ingresos obtenidos han sido debidamente aplicados a los Gastos autorizados, habiéndose desarrollado el Presupuesto de acuerdo con lo previsto. | CONTABILIDAD FINANCIERA:Es una técnica que se utiliza para producir sistemática y estructuradamente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una Entidad Económica, con objeto de facilitar a los diversos interesados el tomar decisiones en relación con dicha entidad. |

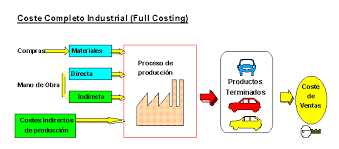

| CONTABILIDAD DE COSTOS: sistema general, con el propósito limitado de determinar los Costos de ciertas operaciones, etapas, procesos o Bien los Costos de producción. | COSTO:Valorización monetaria de la suma de Recursos y esfuerzos que han de invertirse para la producción de un Bien o de un servicio. |

| COSTOS INDIRECTOS DE FABRICACIÓN: Los que no pueden ser aplicados directamente a los Costos de determinada Mercancía, proceso o departamento por corresponder a la vez a varios procesos de manufacturas, a varios departamentos, o a varios productos. | COSTOS DE PRODUCCIÓN:Valoración monetaria de los Gastos incurridos y aplicados en la obtención de un Bien. Incluye el Costo de los materiales, mano de obra y los Gastos indirectos de fabricación cargados a los trabajos en su proceso. |

| COSTO DE DISTRIBUCIÓN:desembolsos en que incurre un productor para hacer llegar sus productos, desde su planta de fabricación hasta el lugar en que son adquiridos, constituyéndose así en un componente fundamental del costo total para el productor y del precio que pagan los consumidores | COSTO FINANCIERO:son las retribuciones que se deben pagar como consecuencia de la necesidad de contar con fondos para mantener en el tiempo activo que permitan el funcionamiento operativo de la compañía. |

| DEPRECIACIÓN: disminución del Valor o Precio de un Bien, debido al aumento de la tasa de cambio bajo un régimen cambiario flexible | DIVIDENDO: Fracción de las Utilidades de una Sociedad anónima que se reparte a los accionistas en relación a las Acciones que cada uno posea. |

| EROGACIONES:Gastos como las inversiones que realice el contribuyente en un año de calendario sea cual fuere el nombre con que se les designe. Desembolsos en efectivo. | ESTADO FINANCIERO: Son los documentos de mayor importancia que recopilan información sobre la salud económica de la empresa, cuyo objetivo es dar una visión general de la misma.. |

| ESTADO FIANCIERO AUDITADO: Son aquellos que han pasado por un proceso de revisión y verificación de la información; este examen es ejecutado por contadores públicos independientes quienes finalmente expresan una opinión acerca de la razonabilidad de la situación financiera, resultados de operación y flujo de fondos que la empresa presenta en sus estados financieros de un ejercicio en particular. | ESTADO FIN. PROYECTADO: síntesis del proceso de presupuestación integral de la empresa, que expondrán aquello que se espera lograr en un determinado horizonte de planeamiento, con sujeción a los pronósticos, premisas e hipótesis de dicho planeamiento. |

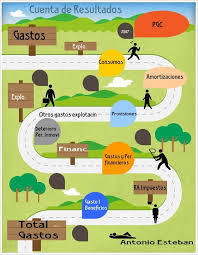

| PYG: resumen de todos los ingresos y todos los gastos que genera una organización durante un ejercicio contable. | FLUJO DE EFECTIVO: también llamado flujo de caja, o cash flow, es la variación de entrada y salida de efectivo en un periodo determinado. |

| UTILIDADES RETENIDAS: saldo de las Utilidades de una corporación desde su iniciación, después de restar los pagos de dividendos a los accionistas y los traspasos al Capital social, a las cuentas de Reserva Legal o a las Reservas estatutarias. | GANANCIA BRUTA: está constituida por el conjunto de ingresos, utilidades y beneficios de toda naturaleza, que estén afectos a impuestos o no, ya sean habituales o no, devengados o percibidos en un período de tiempo |

| GASTOS: Se constituye por subconjuntos homogéneos, ordenados en forma específica como Producto de la desagregación de los Bienes y servicios contemplados en cada capítulo de Gastos; permite además la identificación de los Recursos de todo tipo y su adecuada relación con los objetivos y metas programadas. | INSUMO:Bien de cualquier clase empleado en la producción de otros bienes |

| MANO DE OBRA: esfuerzo tanto físico como mental que se aplica durante el proceso de elaboración de un bien. costo de esta | MATERIA PRIMA: Producto no elaborado que se incorpora en la primera fase del proceso de producción para su posterior transformación. |

| MATERIALES INDIRECTOS: son aquellos necesarios y que son utilizados en la elaboración de un producto, pero no son fácilmente identificables o que no amerita llevar un control sobre ellos y son incluidos como parte de los costos indirectos de fabricación | DU PONT: sistema de Análisis Financiero que une las razones de le actividad (Rotación de Inventarios, periodo medio de cobro, rotación de activos fijos, rotación del Activo total) y el margen de Utilidad sobre las ventas. |

| PASIVO: consiste en las deudas que la empresa posee, recogidas en el balance de situación, comprende las obligaciones actuales de la compañía que tienen origen en transacciones financieras pasadas. | PASIVO CIRCULANTE: Deudas u obligaciones que son exigibles en un Plazo no mayor de un año, con la característica principal de que se encuentra en constante movimiento o rotación. |

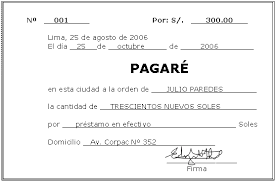

| PASIVO CONTINGENTE: Operaciones que se llevan a efecto corriendo el riesgo que puedan resultar contrarias a los intereses de la Empresa | PAGARÉ: Documento financiero o compromiso escrito en el cual la persona natural o jurídica que lo firma reconoce una Deuda a otra por una cierta suma de Dinero, obligándose a pagarla dentro de un Plazo determinado o cuando se le demande. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.