3715315

Medios de pago

Description

No tags specified

Slide Set by Florencia Escudero, updated more than 1 year ago

More

Less

|

|

Created by Florencia Escudero

about 9 years ago

|

|

Resource summary

Slide 1

Medios de pago

El

presente curso tiene por objeto introducir la noción de dinero como un medio de

pago generalmente aceptado.

En

la primera sección se busca definir qué es el dinero, para en la segunda

realizar una taxonomía de las diferentes visiones teóricas respecto del origen

y las razones de la demanda del dinero.

En

la tercera sección se repasa la historia del dinero, comenzando desde el

trueque y el uso del dinero mercancía, abordando los orígenes de dinero papel a

escala global, y terminando con la historia del dinero en Argentina.

Luego,

en la cuarta sección, se repasará las diferentes formas de dinero existentes en

la actualidad en nuestro país, desde el dinero papel, los cheques, hasta las

transferencias electrónicas, y las tarjetas de débito y de crédito.

Finalmente,

en la sección quinta se abordará el dinero internacional utilizado en la

actualidad, destacando la importancia de la soberanía monetaria.

Slide 2

Habitualmente

las personas suelen referirse al dinero limitándolo al dinero en efectivo que

está compuesto por los billetes y monedas. Pero éste es sólo un tipo de dinero.

Los economistas definen dinero como todo lo que es generalmente aceptado como

forma de pago de bienes o servicios o en el pago de las deudas. Definir el

dinero simplemente como dinero en efectivo es demasiado acotado, dado que por

ejemplo también se aceptan cheques, tarjetas de crédito y débito como forma de

pago para las compras.

Por

otro lado, las personas suelen utilizar la palabra dinero para referirse a la

riqueza. Cuando una persona es rica se suele decir que “tiene mucho dinero”. Sin

embargo, la riqueza es un término más amplio que dinero, dado que no sólo lo

incluye a éste sino que además incluye a otros activos, como por ejemplo bonos,

acciones, obras de arte, autos, casas, etc. De este modo, la definición de los

economistas de dinero no incluye todas las formas de riqueza. En otras

palabras, el dinero es sólo una forma particular de riqueza.Entonces, entenderemos por “dinero” a todo activo que sea

generalmente aceptado en forma de pago de bienes o servicios o en el pago de

las deudas.

¿Qué es el dinero?

Slide 3

¿Cómo nace el dinero? Distintas visiones

Visión Neoclásica

¿Por

qué se demanda el dinero? Para la visión tradicional (visión Neoclásica) el

dinero es una mercancía (como por ejemplo lo es un auto) y se demanda como tal.

Si un auto se demanda porque nos ayuda a trasladarnos, el dinero se demanda

porque facilita las transacciones. ¿Por qué el dinero facilita las

transacciones? Básicamente porque no requiere la coincidencia de necesidades

entre comprador y vendedor. En otras palabras, el dinero permite intercambios

que en una economía de trueque hubiera requerido una dificultosa coordinación

(la cual probablemente nunca se hubiera logrado, frustrándose el intercambio

mutuamente beneficioso).

Entonces,

¿Cómo nace el dinero? Según la concepción Neoclásica, los participantes del

mercado deciden espontáneamente utilizar una mercancía relativamente escasa

como medio de cambio (esto es, utilizarla como dinero) con el objeto de superar

los límites impuestos por el trueque. En este sentido se podría afirmar que el

dinero es una criatura del mercado, dado que es el propio mercado el que

espontáneamente decide dar vida al dinero. Luego, según esta corriente teórica,

las mercancías que cumplen con mayor eficiencia el rol de dinero desplazan a

las que lo hacen con menor eficiencia.

Slide 4

Visión Keynesiana

Según

la visión alternativa a la ortodoxia Neoclásica, la visión Keynesiana, el

dinero se demanda por tres razones: con motivo precaución, especulación y

transacción.

•

Motivo transacción: el dinero se demanda para afrontar las

transacciones diarias de las personas y las empresas. Por ejemplo, las comprar

del hogar o el dinero que las empresas deben tener en caja para poder llevar

adelante su proceso de producción. Esta demanda de dinero no depende mucho de

la tasa de interés sino principalmente del nivel de ingreso y de transacciones

de la economía.

•

Motivo precaución: el dinero se demanda por si ocurren

gastos imprevistos que se deban afrontar rápidamente. Por ejemplo, un padre y

una madre tienen depositada plata en el banco por si la necesitasen para

afrontar costos imprevistos relacionados a sus hijos.

•

Motivo especulación: el dinero se demanda porque se espera

lograr ganancias con ello. Un ejemplo lo constituye la demanda de pesos para

depositarlos en plazo fijo en un banco y obtener así un interés. Otro ejemplo

es demandar dinero porque se supone que los precios de otros activos

financieros (como los bonos) van a bajar.

Entonces,

según esta concepción, ¿Cómo nace el dinero? No existe una solo respuesta

dentro de esta tradición. Veamos entonces las diferentes respuestas: la Chartalista y la Circuitista.

Slide 5

Visión Chartalista

Para

el Chartalismo, el dinero es una criatura del estado. En otras palabras, el

dinero se demanda porque el estado lo crea y lo impone a la población ¿Cómo lo

impone? Lo impone a través del cobro de impuestos. El estado tiene capacidad de

cobrar impuestos y así obliga a que se demande dinero por parte de los agentes

para pagar los mismos.

Por

ejemplo, el Estado argentino tiene la capacidad de imponer tributos sobre las

empresas, y determina que los mismos deben ser pagados en pesos, la moneda de

curso legal en el país. Por ende las empresas para pagar los impuestos deberán

demandar pesos. De esta manera, el Estado argentino logra imponer la demanda

del peso en el territorio nacional.

Slide 6

Visión Circuitista

Desde

la perspectiva de la

Teoría Circuitista el dinero es una criatura de los bancos.

Bajo este enfoque teórico, el dinero sería demandado originariamente porque los

bancos lo aceptan para cancelar créditos -y no porque el Estado lo acepta para

pagar impuestos-. Por ende, en este sentido el dinero sería una criatura de la

banca y no del Estado.

Según

esta visión, la producción en la economía real no puede llevarse a cabo sin

crédito bancario. A su vez, las empresas producen incluso si el Estado fuese

débil para imponer tributos y por ende los billetes y monedas que éste emite.

Entonces, las empresas debieron obtener créditos a corto plazo de los bancos

-es decir, billetes emitidos por los bancos- para financiar su negocio. De esta

manera, los bancos emitieron originariamente billetes que las empresas tomaron

en forma de créditos para pagar a sus trabajadores y proveedores, los cuales a

su vez utilizaron para comprar bienes a las empresas, y estas últimas para

cancelar sus créditos con los bancos. A través del otorgamiento de créditos y

la aceptación de la misma para cancelarlos, los bancos lograron imponer el

dinero por ellos emitido.

El

circuitismo no descarta la importancia de la capacidad de imponer tributos del

Estado como factor explicativo de la demanda de dinero. La diferencia entre la

visión Circuitista con la

Chartalista reside en el orden en que aparecen el Estado y la

banca imponiendo la moneda. Contrariamente al Chartalismo, la visión

Circuitista entiende que recién en un segundo momento el Estado entra como

factor explicativo de la demanda de dinero. De hecho esta visión entiende que

existió una “guerra” por el monopolio de la emisión entre los Estados y los

bancos.

Luego,

una vez que ya se ha establecido tanto la aceptación de la banca para cancelar

créditos como la capacidad del Estado de cobrar impuestos, ambos factores

explican la demanda de dinero, y por ende las visiones Circuitistas y

Chartalistas se concilian.

Slide 7

Historia del dinero

El trueque

El

trueque es un sistema por el cual los individuos intercambian un bien o

servicio que poseen por otro bien o servicio que quieren a cambio. En este

sistema no existe el dinero, sino que los individuos deben intercambiar bienes

y servicios por otros bienes y servicios.

En

la economía moderna la práctica del trueque es poco habitual y por lo general

las personas intercambian bienes o servicios por dinero. Ello se debe a que una

economía sin dinero –es decir la economía del trueque- posee una serie de

problemas.

Primero,

en una economía sin dinero no existe una unidad de cuenta, lo cual dificulta

los intercambios. De este modo, no existe un patrón único en el cual se midan

los precios de las restantes mercancías. Como podemos imaginarnos, así como la

comunicación se dificulta entre personas que hablan diferentes lenguas, los

intercambios se dificultan en una economía sin un numerario común en el que se

expresen todos los precios.

Segundo,

en una economía sin dinero existen problemas para realizar intercambios

derivados de la inexistencia de un único medio de cambio. Piénsese por ejemplo

en el denominado problema de las coincidencias de deseos. Un individuo tiene el

bien X y quiere el Y, otro que tiene el bien Y quiere el Z, y un tercero tiene

el bien Z y quiere el X. En una economía de trueque los tres individuos

deberían coordinar los intercambios, caso contrario estos no se realizarían. En

cambio, en una economía con dinero esta coordinación no sería necesaria. Por

ende, la inexistencia de un único medio de cambio, debido a la falta de

coincidencia en los deseos, atenta contra la ejecución de intercambios que

podrían ser mutuamente beneficiosos.

Tercero,

en una economía sin dinero existen problemas para atesorar el valor. Mientras

que en una economía con dinero uno puede ahorrar en el mismo (incluso ganando

intereses con los depósitos bancarios), en una economía de trueque el ahorro

debe realizarse en mercancías, con los costos que ello implica. A manera de

ejemplo, podemos pensar en los costos en que debe incurrirse al ahorrar en

cereales guardándolos en un silo. Por ende una economía sin dinero dificulta el

ahorro.

Slide 8

Mercancías utilizadas como dinero: el dinero mercancía

En

la antigüedad, previo a la aparición del dinero papel, determinados bienes se

utilizaron como dinero. A esta forma de dinero, la cual tenía un valor

intrínseco, se la llama dinero mercancía.

Por

ejemplo, en diferentes lugares y tiempos, para realizar transacciones se han

utilizado muy variados medios de intercambio como el hierro, el cobre, el

bronce, el vino, el ron, el maíz, la sal, los caballos, las ovejas, las cabras,

la yerba mate, el cacao, los caparazones de tortuga, los dientes de delfín, las

barbas de ballena, el vidrio, las ollas, el tabaco, las herramientas agrícolas,

el cuero, el oro, la plata, los cuchillos, los botes, la resina, el arroz y las

vacas. Todos estos fueron dinero (mercancía) en la antigüedad.

Dentro

de todas las mercancías utilizadas como dinero, con el tiempo comenzaron a

ganar importancia los metales preciosos, como el oro y plata. Los mismos

poseían mayor durabilidad, facilidad para transportarlos, y podían ser

divididos en pequeñas partes sin pérdida de valor. Por otra parte los metales

preciosos inspiraban confianza en quienes los aceptaban como medios de pago

dado que su producción (aumento de la oferta) poseía serios límites en el corto

plazo.

Existen

diferentes testimonios respecto de la aparición del dinero en forma de moneda

metálica. Las primeras monedas que surgieron en el mundo se acuñaron en Lidia,

un reino de Asia Menor enclavado en las montañas de Anatolia (actual Turquía).

Como era una zona difícil para la labranza, pero muy rica en metales preciosos,

en el siglo VII a.C. los lidios hicieron circular monedas de electro (aleación

natural de oro y plata).

Rápidamente,

las civilizaciones descubrieron que las monedas de metales preciosos como el

oro o la plata facilitaban el comercio, y comenzaron a usarlas en lugar de

terceras formas de dinero mercancía como la sal, el pescado o la cebada, que en

general eran productos perecederos y no se podían almacenar por largos períodos

de tiempo. Así, a partir de los lidios, muchos pueblos comenzaron a acuñar sus

propias monedas.

{kind=link}

Caption: : El cacao se utilizó para realizar transacciones

Slide 9

El dinero papel en el mundo

Luego

de la aparición de las formas más sofisticadas de dinero mercancía, como los

metales preciosos, surgió el “dinero papel”, también conocido como “billete” o

“papel moneda”. Esta forma de dinero

está constituida por pedazos de papel que funcionan como un medio de

intercambio. Inicialmente tenían inscripta la garantía de que eran convertibles

en metal precioso. Cada tenedor de un billete podía convertirlo automáticamente

en su equivalente en metal, lográndose de esta manera la aceptación o la

demanda del billete.

Sin

embargo, con el tiempo el dinero se ha convertido en dinero fiduciario, que se

caracteriza por ser decretado por los gobiernos como dinero de curso legal (es

decir, que legalmente debe ser aceptado como pago de deudas), pero los mismos

no necesariamente aseguran la conversión del mismo por metales preciosos. En

este caso el valor del dinero descansa en la confianza de cada individuo de que

será aceptado como medio de pago por parte de los demás.

{kind=link}

Caption: : Billete de Indonesia

Slide 10

Los

antecedentes históricos del papel moneda nos llevan a China. Marco Polo, en sus

viajes por sus tierras en el siglo XIII, descubrió la existencia del mismo, el

cual era mandado a fabricar por el emperador en base a la hoja del árbol de

mora, la morera. Para garantizar el amplio uso del papel moneda, el Imperio

Chino confiscaba el oro, la plata, las piedras preciosas y perlas que tuvieran

los ciudadanos o que ingresaran los mercaderes, otorgándole a cambio estas

piezas de papel con el sello del emperador a un precio establecido por un

consejo de burócratas.

A

su vez, el origen del papel moneda está asociado al de la imprenta y la

elaboración del papel, que también se originaron en China. Su uso alcanzó su

apogeo en época del dominio de los emperadores mongoles ya que facilitaba la administración

del gigantesco imperio sobre todo en lo referido al cobro de impuestos y debido

a que el papel moneda era más sencillo de trasladar que las monedas metálicas.

Sin

embargo, se cree que el papel moneda ya era utilizado en China antes del dominio

de los Mongoles, bajo la dinastía Song. Particularmente, se habrían introducido

los billetes en el Sudoeste chino a fines del siglo X y principios del XI. La

mala experiencia de emisión a cargo de compañías privadas llevó al emperador a

reservarse el derecho de emitir papel moneda. Luego, los mongoles introdujeron

el papel moneda en Persia en el siglo XIII.

{kind=link}

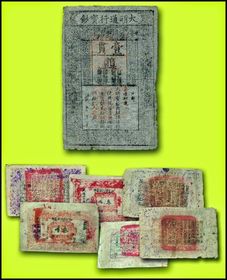

Caption: : Antiguos billetes chinos: en la parte superior un “kuan”, dinastía Ming, s. XIV, en la inferior, billetes de corteza de morera de la región de Xinjiang. http://numisarchives.blogspot.com.ar/2015/01/aportaciones-numismaticas-en-la-obra-de.html

Slide 11

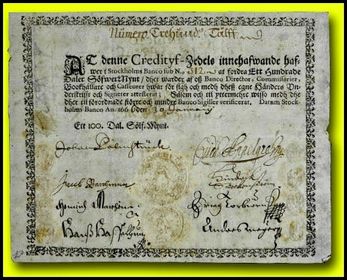

En occidente, el papel moneda tal como se lo conoce hoy habría nacido en Europa durante el siglo XVI. Inicialmente fueron certificados sobre la existencia de un depósito de oro en un banco. A fines de ese siglo, cuando el dinero comenzó a ser utilizado para saldar deudas y realizar pagos, los bancos emitieron certificados “sin respaldo” en metales. Por otra parte, los primeros “billetes oficiales” fueron emitidos en 1661 por el Banco de Suecia. En la actualidad, la mayoría de los países tienen su propio sistema monetario y emiten dinero.

{kind=link}

Caption: : Billete del Banco de Suecia http://numisarchives.blogspot.com.ar/2015/01/aportaciones-numismaticas-en-la-obra-de.html

Slide 12

La primera

moneda argentina

Con

anterioridad a la

Revolución de Mayo sólo circulaban en el Virreinato del Río

de la Plata

monedas de oro y plata acuñadas en México o Potosí. Estas monedas eran quienes

jugaban el rol de dinero en el actual territorio nacional.

En

1813, gracias a la toma de posesión de la Villa Imperial de

Potosí por parte de Manuel Belgrano, se dictó la primera ley patria relativa a

la moneda, sancionada por la Asamblea

General Constituyente el 13 de abril. La Asamblea dispuso que

debían sustituirse los símbolos de la realeza española por los propios, como el

Inti (deidad incaica) de las Provincias del Río de la Plata. Esta moneda de

1813, se considera la primera moneda argentina. Nuestra moneda de un peso

actual conmemora a la misma.

En

1815, se perdió el Cerro Rico de Potosí, con lo cual se hicieron escasas las

monedas de metal precioso, permitiendo ello la aparición del papel moneda en la

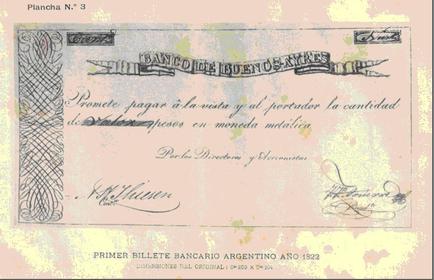

región. Luego de la

Declaración de la Independencia, el 16 de septiembre de 1822 el

Banco de Buenos Ayres puso en circulación su primer billete.

La historia del dinero papel en Argentina

{kind=link}

Caption: : Primera moneda argentina, año 1813

Slide 13

{kind=link}

El primer

billete de curso legal

Hacia

1826 el Banco de Buenos Ayres fue sucedido por una empresa de capitales mixtos,

el Banco Nacional de las Provincias Unidas del Río de la Plata, que buscaba tener una

mayor cobertura geográfica y se comprometió a actuar sin remuneración como

agente financiero del Gobierno. Sólo el Banco Nacional podría acuñar moneda en

todo el territorio del Estado. El Congreso estableció que los billetes que

emitiera serían de curso legal y de este modo el “peso papel” quedó consagrado

en la legislación. Sin embargo ello no privó que siguieran circulando

diferentes monedas en el actual territorio nacional, por lo cual esta etapa se

denominó de “anarquía monetaria”.

Caption: : Primer billete bancario argentino, año 1822

Slide 14

La

anarquía monetaria

En

este contexto, en 1836 se disolvió el Banco Nacional y fue organizada la Casa de Moneda de la Provincia de Buenos

Aires, que se encargaría de la acuñación y fabricación de moneda. Más tarde, la Constitución de 1853

determinó que la facultad de emitir dinero debía pasar a la Nación.

Sin

embargo hasta la década de 1880 se observó en el territorio nacional la

continuidad de esta anarquía monetaria que mencionábamos anteriormente. Además

de las monedas de metal, circulaban en el actual territorio nacional billetes

emitidos por bancos privados, nacionales y extranjeros, y por bancos mixtos

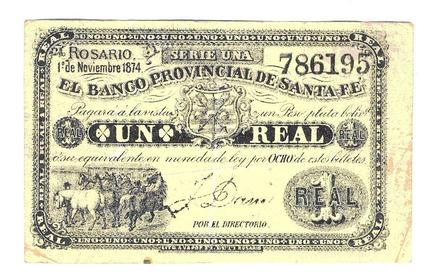

provinciales. Bancos provinciales como el de Buenos Aires y el de Santa Fe, por

ejemplo, emitirán sus propias monedas. Incluso empresas no bancarias emitían

dinero en la forma de vales y fichas, las cuales se utilizaban para el pago de

jornales y luego podían ser utilizadas en los almacenes de la misma empresa.

En

este sentido, la historia del dinero en Argentina es la historia de la puja por

imponer la moneda entre los bancos privados (nacionales y extranjeros), los

bancos provinciales y el Estado Nacional. Los intentos de consolidación de la

moneda nacional pueden ser comprendidos en este contexto.

{kind=link}

Caption: : Billete del Banco Provincial de Santa Fe, 1874

Slide 15

Hacia el

fin de la anarquía monetaria

Siguiendo

la recorrida por los hitos de la historia monetaria nacional, cabe destacar que

en 1867 se crea la Oficina

de Cambios, en la misma época en que Argentina adopta formalmente el patrón

oro. Esta oficina sería un antecedente de la Caja de Conversión que se establece a comienzos

de la década de 1890.

Por

otra parte, cuando en 1872 se aprobó la creación del Banco Nacional, se le

concedió la facultad de emitir moneda con el sello de la República y con poder

circulatorio en todo el territorio nacional. Esta institución, comenzó a

funcionar en noviembre de 1873 y además de captar depósitos y realizar

préstamos, estaba autorizado a financiar al Gobierno Nacional y a los gobiernos

provinciales.

En

septiembre de 1875 se estableció que la unidad monetaria de la República sería una

moneda de oro llamada “Peso Fuerte”. Sin embargo, la falta de metal llevó a que

menos de un año más tarde del establecimiento del peso fuerte deba declararse

el curso legal de varias monedas extranjeras. También se dispuso ese año el

establecimiento de dos casas de moneda, una en la ciudad de Buenos Aires y otra

en la de Salta, aunque sólo la de Buenos Aires entraría en funcionamiento.

Seis

años más tarde se adopta un sistema monetario bimetálico (basado en el oro y la

plata). En 1881 por medio de la

Ley 1.130 se fijó una denominación o unidad única para la

moneda en circulación que era el “peso moneda nacional” y al que comúnmente se

lo llamaba “peso oro”. Pero este último sistema duraría poco tiempo, dado que

en 1883 se abandona el uso de la plata y se adopta solamente el oro,

prohibiéndose la circulación legal de la moneda extranjera de plata.

Así

es como llegamos hasta octubre de 1883, cuando la legislación autorizó al

Tesoro Nacional a realizar la primera emisión de moneda fiduciaria, que como

vimos anteriormente es moneda que representa un valor que no tiene

intrínsecamente (a diferencia de la moneda metálica, por ejemplo, que posee un

valor otorgado por el valor del metal que la compone).

En

el año 1887 se sancionó la Ley

de Bancos Nacionales Garantidos, que creó un sistema por el cual determinados

bancos estaban autorizados a emitir moneda, aunque era la Nación quien tenía la

potestad exclusiva de delegar dichas emisiones. El sistema de los Bancos

Nacionales Garantidos trajo aparejado un fuerte endeudamiento externo y su

fracaso culminó con una crisis económica y bancaria en los años 1890-91 que

derivó en el final de este régimen de emisión. Desde allí en adelante, la Nación se haría cargo de

las emisiones de moneda, siendo estas de obligación única y directa del Tesoro

Nacional.

Slide 16

Dificultades

para el establecimiento de la moneda nacional

De

este modo en octubre de 1890 se creó la

Caja de Conversión encargándose de la impresión, emisión y

conversión de la moneda nacional y obteniendo el privilegio exclusivo de la emisión de dinero en el territorio

nacional. La Caja

de Conversión cambiaba pesos papel por pesos oro y pesos oro por pesos papel a

una tasa fija. A partir de 1914, con la sanción de la Ley de Redescuentos, la

legislación le reservó el rol de prestamista de última instancia, es decir, de

poder efectuar préstamos a los bancos (por intermedio del Banco de la Nación Argentina)

tomando como garantía documentos comerciales que les pertenecieran. Sin

embargo, ese papel no lo ejerció ni siquiera indirectamente hasta inicios de la

década de 1930, dado que el propio Banco de la Nación Argentina

se encargó en ese lapso de tiempo de realizar préstamos a los otros bancos del

país. El

estallido de la Primera

Guerra Mundial en agosto de 1914 llevó a que se suspendiera

la convertibilidad en Argentina. El período de “inconvertibilidad” duró más de

una década, hasta octubre de 1927, cuando se restablecieron los cambios por un

corto período de 2 años.

{kind=link}

Caption: : Billete de 10 Pesos moneda Nacional

Slide 17

Creación

del Banco Central de la República Argentina

El

problema que generaba el sistema de Caja de Conversión es que demasiado rígido

y el volumen del dinero circulante estaba atado al resultado de las cuentas

externas y en completa desconexión con el comportamiento interno de la

economía. Así, en vez de ayudar a moderar las fluctuaciones económicas,

contribuía a crearlas o agravarlas. Esta cuestión, en conjunto con las graves

consecuencias que azotaban al país debido a la crisis internacional en la

década de 1930, llevó a la imperiosa necesidad de avanzar en la creación de un

banco central en la Argentina. En

este contexto, en 1935 se creó el Banco Central de la República Argentina

(BCRA), que tendría en adelante la facultad exclusiva de emitir la moneda.

Respecto

al diseño, las primeras emisiones resultaron similares a las de la Caja de Conversión, pero con

el tiempo fueron evolucionando los motivos y los sistemas de impresión. En

1943, entraron en circulación billetes con mejores elementos de seguridad. Las

monedas también se modificaron y se cambió el metal. En 1951, como reflejo de

la sustitución de importaciones se puso en circulación el billete de 1 peso

cuyo diseño y fabricación se hizo por completo en el país.

{kind=link}

Caption: : Billete de 1 Peso Moneda Nacional

Slide 18

La moneda

argentina desde los ’70 en adelante

Durante

el Gobierno militar de Juan Carlos Onganía se estableció un cambio monetario,

que sustituyó el Peso Moneda Nacional vigente desde 1881 por la línea “Pesos

Ley 18.188”

a partir del 1° de enero de 1970.En

junio de 1983, durante la última dictadura cívico militar, producto de las

políticas liberales, en la transición a la democracia se decretó una nueva

unidad monetaria, el Peso Argentino.

En

junio de 1985, en democracia se produjo otro cambio de moneda, esta vez

denominada Austral.

A

partir del 1° de enero de 1992, entró en vigencia la línea Peso. El peso era

convertible con el dólar a una relación 1 a 1 y llevaban la leyenda: “Convertibles de

curso legal”.

Luego

de un cambio de diseñó en 1997 y posterior crisis económica en 2001, el 6 de

enero de 2002, se derogó la Ley

de Convertibilidad y se dispuso suprimir la frase “Convertibles de curso legal”

en los billetes de la línea Peso. De todos modos, los billetes que tienen esa

leyenda y continúan en circulación conservan su valor legal.

{kind=link}

Caption: : Billete de 1 millón de Pesos Ley 18.188

Slide 19

Medios de pago en Argentina

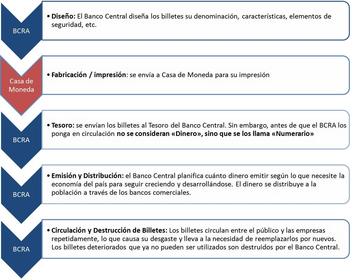

El dinero papel en la actualidad

Como

observamos anteriormente, desde su creación es el Banco Central de la República Argentina

(BCRA) quien posee el monopolio de la emisión del dinero en efectivo de curso

legal dentro del territorio nacional argentino. Se denomina dinero en efectivo

al circulante en forma de billetes y monedas. Este tipo de dinero se

caracteriza por ser el medio de pago de mayor liquidez.

En general, suele confundirse el proceso de

“fabricación” de los billetes y monedas (a cargo de la Casa de la Moneda) con el concepto de

“emisión” de dinero (a cargo del BCRA). Por ello es preciso aclarar que la

emisión de dinero es una facultad exclusiva del BCRA en todo el territorio

nacional desde el momento de su creación. Para entender las diferentes etapas

del proceso de fabricación, emisión y destrucción de billetes, puede observarse

el siguiente gráfico.

{kind=link}

Caption: : Ciclo de los billetes y monedas

Slide 20

Otros medios de pago en Argentina

Los

billetes y monedas no son las únicas formas de dinero existente en la economía:

existe a su vez otros medios de pago. Como señalábamos anteriormente, para los

economistas suele ser importante considerar no sólo las formas convencionales

de dinero, como lo es el dinero en efectivo o “dinero físico”, sino también el

universo de medios de pago que son generalmente aceptados para la compra de

bienes y servicios. Por ejemplo, actualmente en nuestro país, un billete es

aceptado para comprar alimentos, por ende es dinero. Sin embargo, lo mismo

puede decirse de un cheque, de la tarjeta de débito y de la tarjeta de crédito,

como también de una transferencia bancaria. Por ende debe considerarse como

dinero no solo el dinero papel y las monedas de metal, sino también el dinero

que crean los bancos: el dinero bancario.

Existen

diferentes formas de dinero bancario. En primer lugar, uno de los medios de

pagos más importantes que tradicionalmente ofrecieron los bancos comerciales

son los cheques.

Por

otra parte, en las últimas décadas los avances en las telecomunicaciones y la

informática, han permitido desarrollar el dinero electrónico, que puede

utilizarse para realizar transacciones a lo largo del mundo a través de

Internet en pocos segundos.

La

primera forma de dinero electrónico que podemos destacar es la tarjeta de

débito. Las tarjetas de débito permiten a los consumidores adquirir bienes y

servicios mediante la transferencia electrónica de fondos directamente desde su

cuenta bancaria a la cuenta del comerciante. Las transferencias electrónicas en

general son por ende otra forma de dinero.

Otra

forma de dinero electrónico son las tarjetas de crédito. Las tarjetas de

crédito permiten diferir el pago de una compra en el tiempo y son otra forma de

dinero. En la actualidad en muchos comercios se puede utilizar la tarjeta de

débito y de crédito a través del lector de tarjetas y mediante la introducción

de una clave personal.

Slide 21

Cheques

Un

cheque es una orden de pago pura y simple librada contra el banco en el cual el

librador tiene fondos depositados en su cuenta corriente bancaria (o está autorizado

para girar en descubierto). En tanto "orden" dada al banco, el

cuentacorrentista a través del cheque hace uso de la disponibilidad de crédito

con que cuenta.

En

otras palabras, dar un cheque es una forma sencilla de pagar sin utilizar

dinero efectivo. El cheque es un documento bancario que forma parte de un

talonario (chequera) utilizado comúnmente como medio de pago. Las chequeras son

emitidas por los bancos y, para tener una, es necesario contar con una cuenta

corriente en el banco emisor. Cuando un individuo utiliza un cheque como medio

de pago, está autorizando a quien lo recibe a retirar determinada cantidad de

dinero de la cuenta corriente que posee en el banco que emitió la chequera. La

persona o empresa que extiende un cheque a otra debe tener fondos suficientes

en su cuenta para cubrir el monto de dinero que especificó en el cheque

(propios o en descubierto).¿Cómo podemos cobrar un cheque? Los cheques tienen una fecha de pago estipulada que puede extenderse hasta 30 días corridos. Pasado ese plazo, el cheque vence. Una de las formas más comunes de cobrar un cheque es por ventanilla, en el banco y sucursal indicados en el cheque. Para cobrarlo, el portador debe presentar su documento de identidad y el dinero se le entrega en el momento. Los cheques también se pueden depositar en una cuenta corriente o caja de ahorros. En este caso los fondos se acreditan en la cuenta del tenedor del cheque al segundo día hábil posterior al depósito.

Existen

a su vez otro tipo de cheque denominado “Cheque De Pago Diferido”. Este es una

orden de pago a un plazo futuro, que no puede superar los 360 días. A

diferencia de los cheques comunes, se consignan dos fechas en el documento: una

es la fecha en la que se extendió el cheque y la otra es la fecha en que debe ser

pagado. No se puede cobrar un cheque de pago diferido antes de esa última

fecha. A partir de la fecha de cobro estipulada, hay 30 días corridos para

cobrarlo.

Dependiendo

de su modalidad, los cheques ciertas veces no solo pueden cobrarse sino también

endosarse. Endosar significa transferir un cheque a otra persona. Quien

transfiere un cheque debe previamente firmarlo en el dorso, colocar su nombre y

apellido completos, y número de documento y domicilio (si se deposita, se le

debe agregar el tipo y número de cuenta). Los cheques comunes pueden tener solo

un endoso y los cheques de pago diferido hasta dos.“Impuesto al Cheque”

Actualmente, en la Argentina, cuando se

deposita un cheque para cobrarlo, el banco efectúa un descuento del 6 por mil

del importe del cheque (seis pesos cada mil pesos). Es decir, que si se

deposita un cheque por $1.000, se acreditarán en la cuenta $994. Los $6

restantes es lo que se denomina “Impuesto a los débitos y créditos” o

comúnmente llamado “Impuesto al cheque”. Ese monto el banco se lo entrega a la Administración Federal

de Ingresos Públicos (AFIP).

Slide 22

Por

su parte, existe una tercer forma de cheque denominado “Cheque Cancelatorio”.

Los mismos son otro tipo de medio de pago que se ha diseñado para reducir la

utilización de dinero en efectivo y aumentar la seguridad en las operaciones

bancarias. A diferencia de los demás tipos de cheques, los cheques

cancelatorios son emitidos por el BCRA (quien los entrega a los bancos en

consignación a medida que las entidades registran pedidos del público). Tienen

una validez de 30 días corridos desde la fecha que figura en el documento, y

pueden tener hasta dos endosos. Además, tienen la particularidad de ser un

instrumento bimonetario, ya que pueden ser reclamados al banco en Pesos o en

Dólares según lo prefiera su legítimo tenedor, y son emitidos con tres

denominaciones: $5.000, $10.000 y $50.000. Estos cheques permiten, por ejemplo,

realizar la compra de un inmueble sin la necesidad de trasladar el dinero en

efectivo.

{kind=link}

Caption: : Cheque cancelatorio

Slide 23

Modalidades de cheques

Los cheques pueden presentar diferentes modalidades.Navega por el Conjunto de Fichas Tipos de cheques para conocerlas.

Slide 24

Tarjetas

de débito

Mediante

las tarjetas de débito los consumidores pueden adquirir bienes y servicios

mediante la transferencia electrónica de fondos directamente desde su cuenta

bancaria a la cuenta del comerciante. El importe que deriva de su empleo se

debita en tiempo real de la cuenta del titular (caja de ahorros o cuenta

corriente). De esta manera, la tarjeta de débito permite realizar compras en

los comercios adheridos sin necesidad de llevar efectivo.

Para

realizar compras, el comerciante pasa su tarjeta por la terminal P.O.S. (Point

of Sale, por su significado en inglés). Una vez confirmada la operación, el

vendedor entrega al comprador un comprobante que debe ser firmado por este

último. Una vez firmado, el comprobante es reteniendo por el vendedor,

recibiendo el comprador una copia del mismo.

Actualmente,

por las compras realizadas a través de la tarjeta de débito, el Gobierno

efectúa un reintegro de 5 puntos porcentuales del Impuesto al Valor Agregado

(IVA) que se pagó por las compras.

Las

tarjetas de débito también pueden utilizarse para disponer de efectivo en las

sucursales bancarias y en cajeros automáticos, como también consultar el saldo

y los movimientos de la cuenta asociada.

Slide 25

La Clave Bancaria Uniforme (CBU)

La Clave Bancaria Uniforme (CBU) es una clave

que la cual constituye un “domicilio financiero”. Es importante tener presente que la Clave Bancaria

Uniforme es única por cada cuenta. Es decir, quien posee una caja de ahorro y

una cuenta corriente en un mismo banco, contará con una CBU diferente para cada

una de ellas.

La Clave Bancaria Uniforme es informada por los

bancos a sus clientes y no puede ser modificada. Además, mientras el número de

cuenta es único dentro de cada banco, la

CBU es única en todo el sistema financiero argentino. La Clave Bancaria

Uniforme figura en los resúmenes de cuenta, resúmenes de tarjeta de crédito y

débito, extractos de movimientos de cuenta, consultas de saldos y otras

comunicaciones escritas. La CBU

puede obtenerse en el cajero automático a través del menú “Consultas”, y también

puede pedirse por ventanilla.

{kind=link}

Caption: : La Clave Bancaria Uniforme está compuesta por 22 dígitos separados en dos bloques, según el siguiente detalle: Bloque 1: Número de entidad (3 dígitos). Cada entidad del sistema financiero tiene asignado un número que la identifica. Número de sucursal (4 dígitos). Dígito verificador de los primeros 7 dígitos (1 dígito). Bloque 2: Identificación de la cuenta individual (13 dígitos, de los cuales los primeros dos identifican según el criterio de la entidad, por ejemplo, tipo y moneda de la cuenta, y los restantes 11 son para el número de cuenta). Dígito verificador de las anteriores 13 posiciones (1 dígito)

Want to create your own Slides for free with GoConqr? Learn more.