26530073

Description

Mind Map by Ricardo Gaspar, updated more than 1 year ago

|

|

Created by Ricardo Gaspar

about 4 years ago

|

|

ESTADO DE FLUJO

DE EFECTIVO

- NOCION

- Estado financiero dinámico, e

el que se aplican las reglas de

aumento y disminuciones de

activo, pasivo y capital para

cumplir con el postulado básico

denominado dualidad

económica

- el 01 de enero de

2008 entro en

vigor el NIF-B-2,

en el cual se

aplica todas las

entidades que

emiten estados

financieros

- Estado financiero dinámico, e

el que se aplican las reglas de

aumento y disminuciones de

activo, pasivo y capital para

cumplir con el postulado básico

denominado dualidad

económica

- CATEGORIZACION

- Se encuentra dentro de los

Estados Financieros

- Se encuentra dentro de los

Estados Financieros

- CARACTERIZACION

- Mestra entradas y salidas de caja de un

periodo determinado.

- Posibilita el analisis por separado de los

diferentes flujos netos de efectivo

- Permite realizar previsiones para evitar

aquellas soluciones de urgencia

- Permite realizar previsiones para evitar

aquellas soluciones de urgencia

- Posibilita el analisis por separado de los

diferentes flujos netos de efectivo

- Mestra entradas y salidas de caja de un

periodo determinado.

- DIFERENCIACION

- Estado de situación

financiera, Estado de

Pérdidas y Ganancias,

Estado de Cambios en el

Patrimonio Neto, Notas de

los Estados Financieros e

Informe de información no

financiera

- Estado de situación

financiera, Estado de

Pérdidas y Ganancias,

Estado de Cambios en el

Patrimonio Neto, Notas de

los Estados Financieros e

Informe de información no

financiera

- CLASIFICACION O

SUBDIVISION

- Actividades de operación. Cuentas

que existen en el estado de

resultados y en el balance general

- Actividades de inversión. Brindan

un beneficio futuro a la

organización

- Actividades de financiamiento.

Partidas que permiten el

financiamiento de la entidad

- Actividades de financiamiento.

Partidas que permiten el

financiamiento de la entidad

- Actividades de inversión. Brindan

un beneficio futuro a la

organización

- Actividades de operación. Cuentas

que existen en el estado de

resultados y en el balance general

- VINCULACION

- Estado de Resultado

Integral, Estado de

Situación

Patrimonial

- Estado de Resultado

Integral, Estado de

Situación

Patrimonial

- METODOLOGIA

- Método directo. Se

presentan por separado las

diferentes categorías de

cobros y pagos en términos

brutos

- Método indirecto. Se

determina partiendo de la

utilidad o perdida antes de

impuestos a la utilidad o, en su

caso, del cambio neto en el

patrimonio contable

- Método indirecto. Se

determina partiendo de la

utilidad o perdida antes de

impuestos a la utilidad o, en su

caso, del cambio neto en el

patrimonio contable

- Método directo. Se

presentan por separado las

diferentes categorías de

cobros y pagos en términos

brutos

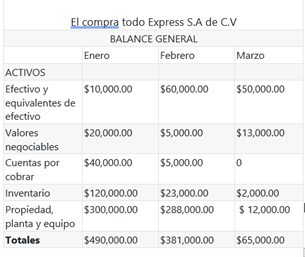

- EJEMPLIFICACION

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.