730333

Description

Mind Map by Alynne Saraiva, updated more than 1 year ago

|

|

Created by Alynne Saraiva

over 10 years ago

|

|

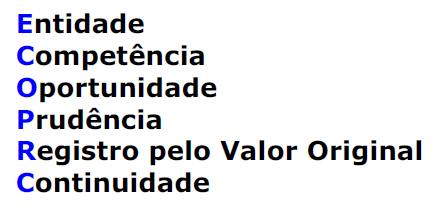

Princípios

Contábeis

Fundamentais

- Princípio

da Entidade

- Não se pode misturar a contabilidade

de uma empresa com outra, ou da

empresa com o dono. Cada um deve

ter ser valores separados.

- Reconhece o Patrimônio como objeto da Contabilidade

e afirma a autonomia patrimonial, a necessidade da

diferenciação de um Patrimônio particular no universo

dos patrimônios existentes, independentemente de

pertencer a uma pessoa, um conjunto de pessoas, uma

sociedade ou instituição de qualquer natureza ou

finalidade, com ou sem fins lucrativos.

- Não se pode misturar a contabilidade

de uma empresa com outra, ou da

empresa com o dono. Cada um deve

ter ser valores separados.

- Conceitos

- Contabilidade é a ciência social que estuda e controla o patrimônio das

entidades, mediante o registro dos dados, com a finalidade de oferecer

informações sobre sua composição e suas variações. Principal

finalidade: prover informações para auxiliar a tomada de decisão.

- Patrimônio: Objeto da contabilidade, formado por bens,

direitos e obrigações. Os bens e direitos são os “ativos” da

empresa e as obrigações são os “passivos” da empresa.

- O principal objetivo da adoção dos Princípios de Contabilidade

é tornar as informações contábeis divulgadas uniformes,

confiáveis e úteis para os usuários internos e externos.

- A essência das transações deve prevalecer

sobre os seus aspectos formais ou aparentes.

- Contabilidade é a ciência social que estuda e controla o patrimônio das

entidades, mediante o registro dos dados, com a finalidade de oferecer

informações sobre sua composição e suas variações. Principal

finalidade: prover informações para auxiliar a tomada de decisão.

- Princípio da

Continuidade

- Indica continuidade! Indica que a

empresa irá continuar as suas

operações por tempo indeterminado

- Indica continuidade! Indica que a

empresa irá continuar as suas

operações por tempo indeterminado

- Princípio da

Oportunidade

- Este princípio lembra algo “oportuno”, ou

seja, que deve ser registrado no momento

em que ocorre, em sua totalidade.

- A integridade diz respeito à necessidade de as

variações serem reconhecidas na sua totalidade,

isto é, sem qualquer falta ou excesso.

- A tempestividade obriga que as variações sejam registradas no

momento em que ocorrerem, mesmo na hipótese de alguma incerteza.

- A falta de integridade e tempestividade na produção e na divulgação

da informação contábil pode ocasionar a perda de sua relevância.

- Este princípio lembra algo “oportuno”, ou

seja, que deve ser registrado no momento

em que ocorre, em sua totalidade.

- Princípio do

Registro pelo

Valor Original

- Os componentes do patrimônio devem ser

inicialmente registrados pelos valores originais das

transações, expressos em moeda nacional.

- Custo Histórico: Valor justo na data de aquisição do ativo.

- Custo Corrente: Valor caso o ativo fosse adquirido

na data de confecção do balanço patrimonial.

- Os componentes do patrimônio devem ser

inicialmente registrados pelos valores originais das

transações, expressos em moeda nacional.

- Princípio da

Competência

- Determina que os efeitos das transações e outros eventos

sejam reconhecidos nos períodos a que se referem,

independentemente do recebimento ou pagamento.

- O Princípio da Competência pressupõe a simultaneidade da

confrontação de receitas e de despesas correlatas.

- Na venda de mercadorias a prazo, o dinheiro ainda não foi

recebido, mas a receita é considerada realizada, pelo princípio

da competência, no momento da entrega das mercadorias.

- Na venda de mercadorias para terceiros, há a saída da

referida mercadoria do estoque e, com isso, o custo destas

mercadorias é uma despesa incorrida no período.

- Determina que os efeitos das transações e outros eventos

sejam reconhecidos nos períodos a que se referem,

independentemente do recebimento ou pagamento.

- Princípio da

Prudência

- Determina a adoção do menor valor para os componentes do ativo e do maior

para os do passivo, sempre que se apresentem alternativas igualmente válidas

para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

- Equação fundamental do patrimônio:Ativo = Patrimônio

Líquido + Passivo; ou Patrimônio Líquido = Ativo - Passivo

- As demonstrações devem refletir a realidade. Não vamos

inventar despesas para reduzir o lucro. Isso não é prudente

- Determina a adoção do menor valor para os componentes do ativo e do maior

para os do passivo, sempre que se apresentem alternativas igualmente válidas

para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.