7184532

Description

Mind Map by Joshua Gallegos, updated more than 1 year ago

|

|

Created by Joshua Gallegos

about 8 years ago

|

|

Evaluación y sostenibilidad

organizacional a partir del

presupuesto

- Presupuesto asignado a las organizaciones gubernamentales

- La presupuestación es un proceso relacionado con el proceso de planeación nacional y está

orientado a dar respuesta a las demandas socio-económicas y políticas que afectan la gestión y

administración de los asuntos públicos. La programación presupuestal requiere una aplicación

sistemática del análisis económico de las diferentes alternativas del gasto público, lo que constituye

lo central del proceso de selección de los planes y programas más convenientes para el logro de los

fines de la política gubernamental.

- La presupuestación es un proceso relacionado con el proceso de planeación nacional y está

orientado a dar respuesta a las demandas socio-económicas y políticas que afectan la gestión y

administración de los asuntos públicos. La programación presupuestal requiere una aplicación

sistemática del análisis económico de las diferentes alternativas del gasto público, lo que constituye

lo central del proceso de selección de los planes y programas más convenientes para el logro de los

fines de la política gubernamental.

- Presupuesto Basado en Resultados

- El propósito del presupuesto basado en resultados consiste mejorar la efectividad y eficiencia del

gasto público, vinculando el financiamiento de las organizaciones públicas con los resultados que

producen y también utilizando la información sistemática sobre su desempeño, tales como

indicadores, evaluaciones, costos de programas, entre otros. Este concepto se enmarca en el

enfoque de la “gestión basada en resultados”, cuya preocupación consiste en usar información

acerca del desempeño, para mejorar la eficiencia del sector público. El punto de inicio fundamental

es definir con claridad los resultados que el gobierno quiere alcanzar y la relación entre los

productos, las actividades y los recursos requeridos para obtener los resultados deseados. (Robinson,

2016, p.14-15)

- Evaluación en la gestión pública

- La Gestión por Resultados se basa en el establecimiento de objetivos que fungen como directrices de

la propia gestión. De acuerdo con la SHCP (S.A.) la GPR “es un modelo de cultura organizacional,

directiva y de desempeño institucional que pone más énfasis en los resultados que en los

procedimientos” y se fundamenta en cinco principios: 1. Centrar el diálogo en los resultados. 2.

Alinear la planeación, programación, presupuestación, monitoreo y evaluación con los resultados. 3.

Promover y mantener procesos sencillos de medición e información. 4. Gestionar para obtener

dichos resultados, y 5. Usar la información sobre resultados para aprender, apoyar la toma de

decisiones y rendir cuentas

- La Gestión por Resultados se basa en el establecimiento de objetivos que fungen como directrices de

la propia gestión. De acuerdo con la SHCP (S.A.) la GPR “es un modelo de cultura organizacional,

directiva y de desempeño institucional que pone más énfasis en los resultados que en los

procedimientos” y se fundamenta en cinco principios: 1. Centrar el diálogo en los resultados. 2.

Alinear la planeación, programación, presupuestación, monitoreo y evaluación con los resultados. 3.

Promover y mantener procesos sencillos de medición e información. 4. Gestionar para obtener

dichos resultados, y 5. Usar la información sobre resultados para aprender, apoyar la toma de

decisiones y rendir cuentas

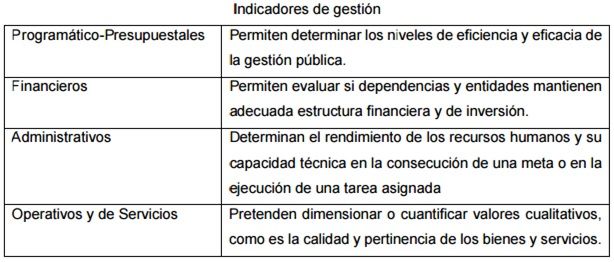

- Indicadores de gestión

- Un indicador es un instrumento que extrae una evidencia de una determinada condición o el logro

de ciertos resultados; cubre aspectos cuantitativos y cualitativos de objetivos de un programa o

algún proyecto y relaciona dos o más variables con el propósito de que sea más factible analizar los

resultados alcanzados por un programa. Debe describir características geográficas o temporales que

permitan reflejar lo que se está midiendo. (CONEVAL, 2013, p.14-16)

- Un indicador es un instrumento que extrae una evidencia de una determinada condición o el logro

de ciertos resultados; cubre aspectos cuantitativos y cualitativos de objetivos de un programa o

algún proyecto y relaciona dos o más variables con el propósito de que sea más factible analizar los

resultados alcanzados por un programa. Debe describir características geográficas o temporales que

permitan reflejar lo que se está midiendo. (CONEVAL, 2013, p.14-16)

- Evaluación en la gestión pública

- El propósito del presupuesto basado en resultados consiste mejorar la efectividad y eficiencia del

gasto público, vinculando el financiamiento de las organizaciones públicas con los resultados que

producen y también utilizando la información sistemática sobre su desempeño, tales como

indicadores, evaluaciones, costos de programas, entre otros. Este concepto se enmarca en el

enfoque de la “gestión basada en resultados”, cuya preocupación consiste en usar información

acerca del desempeño, para mejorar la eficiencia del sector público. El punto de inicio fundamental

es definir con claridad los resultados que el gobierno quiere alcanzar y la relación entre los

productos, las actividades y los recursos requeridos para obtener los resultados deseados. (Robinson,

2016, p.14-15)

- Especificidades del presupuesto en Estados y municipios

- 1. Las leyes orgánicas del Poder Legislativo de los diferentes estados facultan a las legislaturas para

autorizar el presupuesto local y para revisar las cuentas públicas de los estados y de sus

subdivisiones políticas.

- 2. En los municipios el control interno para vincular lo planeado y programado con lo presupuestado

y ejercido, lo efectúan internamente el cabildo municipal, el presidente municipal, el regidor de

hacienda, el síndico, la contraloría municipal y el tesorero municipal.

- 1. Las leyes orgánicas del Poder Legislativo de los diferentes estados facultan a las legislaturas para

autorizar el presupuesto local y para revisar las cuentas públicas de los estados y de sus

subdivisiones políticas.

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.