5630484

Description

Mind Map by Raquel Moratalla Zabala, updated more than 1 year ago

|

|

Created by Raquel Moratalla Zabala

over 8 years ago

|

|

Matemáticas financieras

- INTERMEDIARIOS FINANCIEROS

- Oferta de Fondos

- Son las personas o entidades que

disponen de dinero y pueden

prestarlo a otras personas o

entidades.

- Cuenta corriente

- Depósito en efectivo hecha en una entidad

financiera y que tiene una disponibilidad

inmediata para el titular

- +La entidad informa al cliente de su estado de cuentas

mediante el envío de extractos bancarios. +El cliente puede

disponer de sus fondos en todo momento. +Estas entidades

suelen pactar tipos de intereses muy bajos.

- +La entidad informa al cliente de su estado de cuentas

mediante el envío de extractos bancarios. +El cliente puede

disponer de sus fondos en todo momento. +Estas entidades

suelen pactar tipos de intereses muy bajos.

- Depósito en efectivo hecha en una entidad

financiera y que tiene una disponibilidad

inmediata para el titular

- Cuenta de ahorros a la vista

- Depósito en efectivo hecho en una entidad

y que tiene una disponibilidad inmediata

para el titular a través de su libreta de

ahorros.

- +Entrega al cliente una libreta en la que se

consignan las operaciones. +Para ingresar o retirar

dinero es necesario presentar la libreta en una

ventanilla de la entidad financiera. +El tipo de

interés varía según la modalidad del ahorro.

- +Entrega al cliente una libreta en la que se

consignan las operaciones. +Para ingresar o retirar

dinero es necesario presentar la libreta en una

ventanilla de la entidad financiera. +El tipo de

interés varía según la modalidad del ahorro.

- Depósito en efectivo hecho en una entidad

y que tiene una disponibilidad inmediata

para el titular a través de su libreta de

ahorros.

- Cuenta de ahorros a plazo fijo

- Depósito que el cliente se compromete

a mantener durante un período de

tiempo.

- -Las entidades financieras suelen ofrecer un tipo

de interés superior a las demás- -El interes es más

akto cuanto más largo es el tiempo pactado. -En

caso de que se quiera retirar dinero antes del

período establecido, la entidad financiera aplicará

una penalización.

- -Las entidades financieras suelen ofrecer un tipo

de interés superior a las demás- -El interes es más

akto cuanto más largo es el tiempo pactado. -En

caso de que se quiera retirar dinero antes del

período establecido, la entidad financiera aplicará

una penalización.

- Depósito que el cliente se compromete

a mantener durante un período de

tiempo.

- Plan de ahorros

- Depósito constituido por un conjunto de pagos

sucesivos y planificados en el tiempo, con el fin de

disponer de un capital en un tiempo determinado.

- -Ofrecen elevados intereses además de ventajas fiscales.

-La característica de estas entidades es la flexibilidad de

las aportaciones. -La recuperación del capital final puede

efectuarse de diversas maneras.

- -Ofrecen elevados intereses además de ventajas fiscales.

-La característica de estas entidades es la flexibilidad de

las aportaciones. -La recuperación del capital final puede

efectuarse de diversas maneras.

- Depósito constituido por un conjunto de pagos

sucesivos y planificados en el tiempo, con el fin de

disponer de un capital en un tiempo determinado.

- Son las personas o entidades que

disponen de dinero y pueden

prestarlo a otras personas o

entidades.

- Demanda de Fondos

- Son las personas o entidades

que necesitan dinero por

cualquier motivo.

- Las personas y las empresas recurren en muchas

ocasiones a las entidades financieras para obtener

recursos con el fin de financiar una adquisición para la

que no tienen suficiente capital. Las modalidades de

financiación más frecuentes para la obtención de

fondos son: los créditos y préstamos, el alquiler

financiero o leasing y la bolsa de valores.

- Créditos y préstamos

- Son contratos financieros en los cuales se estipulan unas

condiciones por las que un demandante de fondos recibe cierta

cantidad de dinero.

- Crédito

- El demandante de una parte de la cantidad o de su

totalidad. Así, se generarán intereses, dependiendo

de la cantidad dispuesta y del tiempo de devolución.

- El demandante de una parte de la cantidad o de su

totalidad. Así, se generarán intereses, dependiendo

de la cantidad dispuesta y del tiempo de devolución.

- Préstamos

- se dispone del capital en su totalidad y debe

devolverse según lo acordado en el contrato. La

modalidad más frecuente de devolución o

amortización de un préstamo es la amortización

progresiva, por lo cual, el demandante que recibe el

préstamo abona a la entidad financiera el importe del

préstamo y de los intereses correspondientes

mediante cuotas periódicas constantes. Un tipo de

préstamo muy importante son las hipotecas.

- HIPOTECAS

- Es el pago a plazos que más repercusión

social tiene. La hipoteca por compra de

vivienda consiste en un préstamo que

hace un banco tomando como garantía

de pago la propiedad de la vivienda. La

cantidad prestada queda sujeta a interés

compuesto durante varios años.

- Es el pago a plazos que más repercusión

social tiene. La hipoteca por compra de

vivienda consiste en un préstamo que

hace un banco tomando como garantía

de pago la propiedad de la vivienda. La

cantidad prestada queda sujeta a interés

compuesto durante varios años.

- Existen don tipos de devolver un préstamo

- Préstamo francés

- aquel préstamo que las cuotas son iguales durante toda la vida

del préstamos. Cada vez que lo revisan si los intereses bajan

pagas menos durante ese mes. Al comienzo del préstamo pagas

más intereses y se amortiza menos capital.

- aquel préstamo que las cuotas son iguales durante toda la vida

del préstamos. Cada vez que lo revisan si los intereses bajan

pagas menos durante ese mes. Al comienzo del préstamo pagas

más intereses y se amortiza menos capital.

- Amortización constante

- las cuotas no son constante, la parte de

intereses varía y el capital es constante.

- las cuotas no son constante, la parte de

intereses varía y el capital es constante.

- Préstamo francés

- HIPOTECAS

- se dispone del capital en su totalidad y debe

devolverse según lo acordado en el contrato. La

modalidad más frecuente de devolución o

amortización de un préstamo es la amortización

progresiva, por lo cual, el demandante que recibe el

préstamo abona a la entidad financiera el importe del

préstamo y de los intereses correspondientes

mediante cuotas periódicas constantes. Un tipo de

préstamo muy importante son las hipotecas.

- Crédito

- Son contratos financieros en los cuales se estipulan unas

condiciones por las que un demandante de fondos recibe cierta

cantidad de dinero.

- Leasing

- Entidades de arrendamiento financiero que se dedican a

financiar en especie a sus clientes bienes de equipo o

inmuebles a cambio de una cuota periódica (amortización de

capital+intereses+IVA). Al término del contrato el bien en

cuestión está totalmente amortizado y los clientes lo puede

adquirir por una mínima cantidad, puede devolverlo o pueden

prorrogar el contrato. Es un producto dirigido al mundo

empresarial.

- Entidades de arrendamiento financiero que se dedican a

financiar en especie a sus clientes bienes de equipo o

inmuebles a cambio de una cuota periódica (amortización de

capital+intereses+IVA). Al término del contrato el bien en

cuestión está totalmente amortizado y los clientes lo puede

adquirir por una mínima cantidad, puede devolverlo o pueden

prorrogar el contrato. Es un producto dirigido al mundo

empresarial.

- Renting

- Es un contrato de alquiler mediante el cual la entidad que oferta esta modalidad compra el bien

solicitado a su cliente y se lo alquila a este por un plazo acordado entre ambas partes ocupándose

además de su mantenimiento, seguro y reparaciones.

- Es un contrato de alquiler mediante el cual la entidad que oferta esta modalidad compra el bien

solicitado a su cliente y se lo alquila a este por un plazo acordado entre ambas partes ocupándose

además de su mantenimiento, seguro y reparaciones.

- Fatoring

- Consiste en la cesión de los derechos de cobro de una empresa (cliente) a la entidad de factoring esta

le anticipa el importe de los créditos y se ocupa de su cobro asumiendo el riesgo de insolvencia de los

titulares. La entidad cobra sus clientes un interés, por el anticipo de los créditos y unas comisiones por

los servicios contratados. Cobras un servicio a través de una letra de cambio, si la empresa necesita el

dinero inmediatamente, las empresas de factoring le pediran que les den las letras de cambio y él le

pagará el dinero que necesita a cambio de una comisión. Cuando pase el tiempo acordado la empresa

irá al banco a recibir esas letras de cambio.

- Consiste en la cesión de los derechos de cobro de una empresa (cliente) a la entidad de factoring esta

le anticipa el importe de los créditos y se ocupa de su cobro asumiendo el riesgo de insolvencia de los

titulares. La entidad cobra sus clientes un interés, por el anticipo de los créditos y unas comisiones por

los servicios contratados. Cobras un servicio a través de una letra de cambio, si la empresa necesita el

dinero inmediatamente, las empresas de factoring le pediran que les den las letras de cambio y él le

pagará el dinero que necesita a cambio de una comisión. Cuando pase el tiempo acordado la empresa

irá al banco a recibir esas letras de cambio.

- Bolsa de valores

- Agrupan a los vendedores de títulos que ofrecen sus acciones en el

mercado y los compradores de los títulos que adquieren estas acciones con

el fin de obtener beneficios. Es la institución donde se realiza la acción de

compra y venta de acciones. Es un intercambio de títulos financieros entre

la bolsa y el accionista. Si quieres comprar un título de acciones tienes que

ir obligatoriamente a un intermediario bursátil.

- Agrupan a los vendedores de títulos que ofrecen sus acciones en el

mercado y los compradores de los títulos que adquieren estas acciones con

el fin de obtener beneficios. Es la institución donde se realiza la acción de

compra y venta de acciones. Es un intercambio de títulos financieros entre

la bolsa y el accionista. Si quieres comprar un título de acciones tienes que

ir obligatoriamente a un intermediario bursátil.

- Créditos y préstamos

- Son las personas o entidades

que necesitan dinero por

cualquier motivo.

- En economía se distingue entre

ofertantes de fondos y

demandantes de fondos:

- INTERESES

- Los demandantes pagan una cantidad, interés, a quienes se la ofrecen, por medio de

unos intermediarios.Los tipos de interés que cobran estos intermediarios por prestar

dinero son más elevados que los que pagan a los oferentes. Con esta diferencia cubren

los gastos derivados de sus negocios y obtienen beneficios.

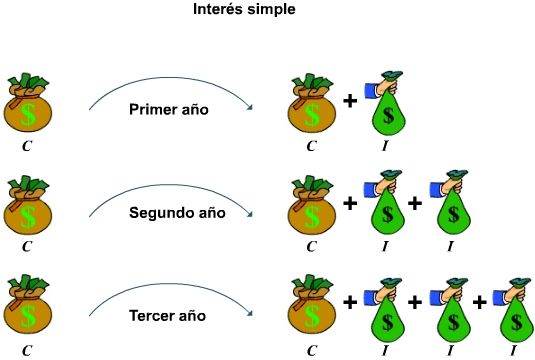

- SIMPLE

- Un capital está sujeto a un régimen de interés simple cuando al finalizar el

período mínimo de depósito, los intereses son retirados. En tal caso, el

capital permanece inalterable.

- Fórmulas

- C·i·n Cn= C·(1+i)n C Cn = C+I

→ Cn=C+c·n·i I=

C·(1+i)n-C=C·((1+i)n-1)

- C·i·n Cn= C·(1+i)n C Cn = C+I

→ Cn=C+c·n·i I=

C·(1+i)n-C=C·((1+i)n-1)

- Fórmulas

- Un capital está sujeto a un régimen de interés simple cuando al finalizar el

período mínimo de depósito, los intereses son retirados. En tal caso, el

capital permanece inalterable.

- COMPUESTO

- Un capital está sujeto a un régimen de interés compuesto cuando, al finalizar el

período mínimo del depósito, los intereses no se retiran y se añaden al capital para

producir nuevos intereses.

- Fórmulas

- Cn= C·(1+i)n I=Cn-C= C·(1+i)n-C → I=C·[(1+i)n-1]

- Cn= C·(1+i)n I=Cn-C= C·(1+i)n-C → I=C·[(1+i)n-1]

- Fórmulas

- Un capital está sujeto a un régimen de interés compuesto cuando, al finalizar el

período mínimo del depósito, los intereses no se retiran y se añaden al capital para

producir nuevos intereses.

- TAE

- La tasa anual equivalente es el tipo de interés del mercado

más el porcentaje diferencial del banco.

- TAE=( 1+i/n)n-1

- TAE=( 1+i/n)n-1

- La tasa anual equivalente es el tipo de interés del mercado

más el porcentaje diferencial del banco.

- SIMPLE

- Los demandantes pagan una cantidad, interés, a quienes se la ofrecen, por medio de

unos intermediarios.Los tipos de interés que cobran estos intermediarios por prestar

dinero son más elevados que los que pagan a los oferentes. Con esta diferencia cubren

los gastos derivados de sus negocios y obtienen beneficios.

- INTERESES

- Oferta de Fondos

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.