4100753

Description

Mind Map by gerard.phanie, updated more than 1 year ago

|

|

Created by gerard.phanie

about 9 years ago

|

|

Método ABC

- Características

- Es un método de categorización de inventario que consiste en la división de

los artículos en tres categorías. Este método tiene como objetivo llamar la

atención de los gerentes hacia los pocos artículos de importancia crucial

(artículos A) en lugar de hacia los muchos artículos triviales (artículos C).

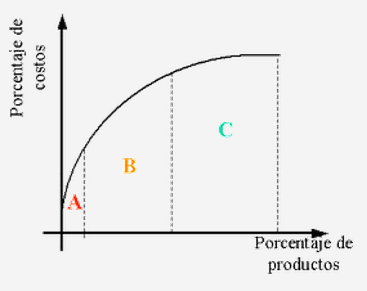

- ARTICULOS A: Los más importantes a los efectos del control.

ARTICULOS B: Aquellos artículos de importancia secundaria.

ARTICULOS C: Los de importancia reducida.

- ARTICULOS A: Los más importantes a los efectos del control.

ARTICULOS B: Aquellos artículos de importancia secundaria.

ARTICULOS C: Los de importancia reducida.

- Ventajas

- 1. Jerarquización diferente del costo de

sus productos, reflejando una corrección

de los beneficios previamente atribuidos

a los productos de bajo volumen. .

- 2. El análisis de los beneficios, prevé

una nueva perspectiva para el examen

del comportamiento de los costos.

- 3.Se aumenta la credibilidad y la

utilidad de la información de

costeo, en la toma de decisiones.

- 4. Facilita la implantación de la calidad

total Elimina desperdicios y actividades

que no agregan valor al producto

- 5. Facilita la utilización de la Cadena

de valor como herramienta de la

competitividad.

- 5. Facilita la utilización de la Cadena

de valor como herramienta de la

competitividad.

- 4. Facilita la implantación de la calidad

total Elimina desperdicios y actividades

que no agregan valor al producto

- 3.Se aumenta la credibilidad y la

utilidad de la información de

costeo, en la toma de decisiones.

- 2. El análisis de los beneficios, prevé

una nueva perspectiva para el examen

del comportamiento de los costos.

- 1. Jerarquización diferente del costo de

sus productos, reflejando una corrección

de los beneficios previamente atribuidos

a los productos de bajo volumen. .

- Desventajas

- 1. Es esencialmente un método de costeo

histórico con las desventajas de estos.

- 2. Se pueden incrementar las asignaciones

arbitrarias de costos, porque los costos son

incurridos al nivel de proceso no a nivel de producto.

- 3. En áreas de mercado, distribución clara

entre la raíz causal de una actividad y el

"cost driver" de la misma, que es usado

para asignar los costos de los productos.

- 4. A menudo no hay una distinción clara entre la raíz

causal de una actividad y el "cost driver" de la misma, que

es usado para asignar los costos a los productos.

- 5. No es fácil seleccionar el "cost dirver" de

actividad que refleje el comportamiento de

los costos.

- 6. Su implantación es costosa.

- 6. Su implantación es costosa.

- 5. No es fácil seleccionar el "cost dirver" de

actividad que refleje el comportamiento de

los costos.

- 4. A menudo no hay una distinción clara entre la raíz

causal de una actividad y el "cost driver" de la misma, que

es usado para asignar los costos a los productos.

- 3. En áreas de mercado, distribución clara

entre la raíz causal de una actividad y el

"cost driver" de la misma, que es usado

para asignar los costos de los productos.

- 2. Se pueden incrementar las asignaciones

arbitrarias de costos, porque los costos son

incurridos al nivel de proceso no a nivel de producto.

- 1. Es esencialmente un método de costeo

histórico con las desventajas de estos.

- Procedimiento

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.